Por qué la financiación a proveedores es lo que hace viable la triangulación de compras

La triangulación de compras lleva décadas operando en Colombia. Hay empresas que la ofrecen desde los años noventa. Pero ninguna ha escalado más allá de unas pocas docenas o cientos de empleados, incluso después de 15 o 20 años en el mercado.

La razón no es operativa, ni regulatoria, ni de demanda. Es de capital de trabajo.

Y entender por qué es la diferencia entre un BPO que solo consolida facturas y un mecanismo financiero embebido en la operación de compras.

La triangulación sin financiación es solo consolidación contable

Si un mandatario simplemente compra a los proveedores reales y refactura al mandante con los mismos plazos, el modelo se reduce a un servicio operativo: tu empresa pasa de tener 400 cuentas por pagar a tener una sola, los procesos administrativos se simplifican, las validaciones SAGRILAFT se centralizan.

Eso ya tiene valor —significativo, de hecho— pero es valor administrativo. No financiero.

Para tu CFO o tu director financiero, eso no mueve los indicadores que les importan: ciclo de conversión de efectivo, DPO, capital de trabajo, costo financiero. Si la triangulación no impacta estos números, es difícil de justificar contra otras prioridades.

El valor real está en la doble financiación

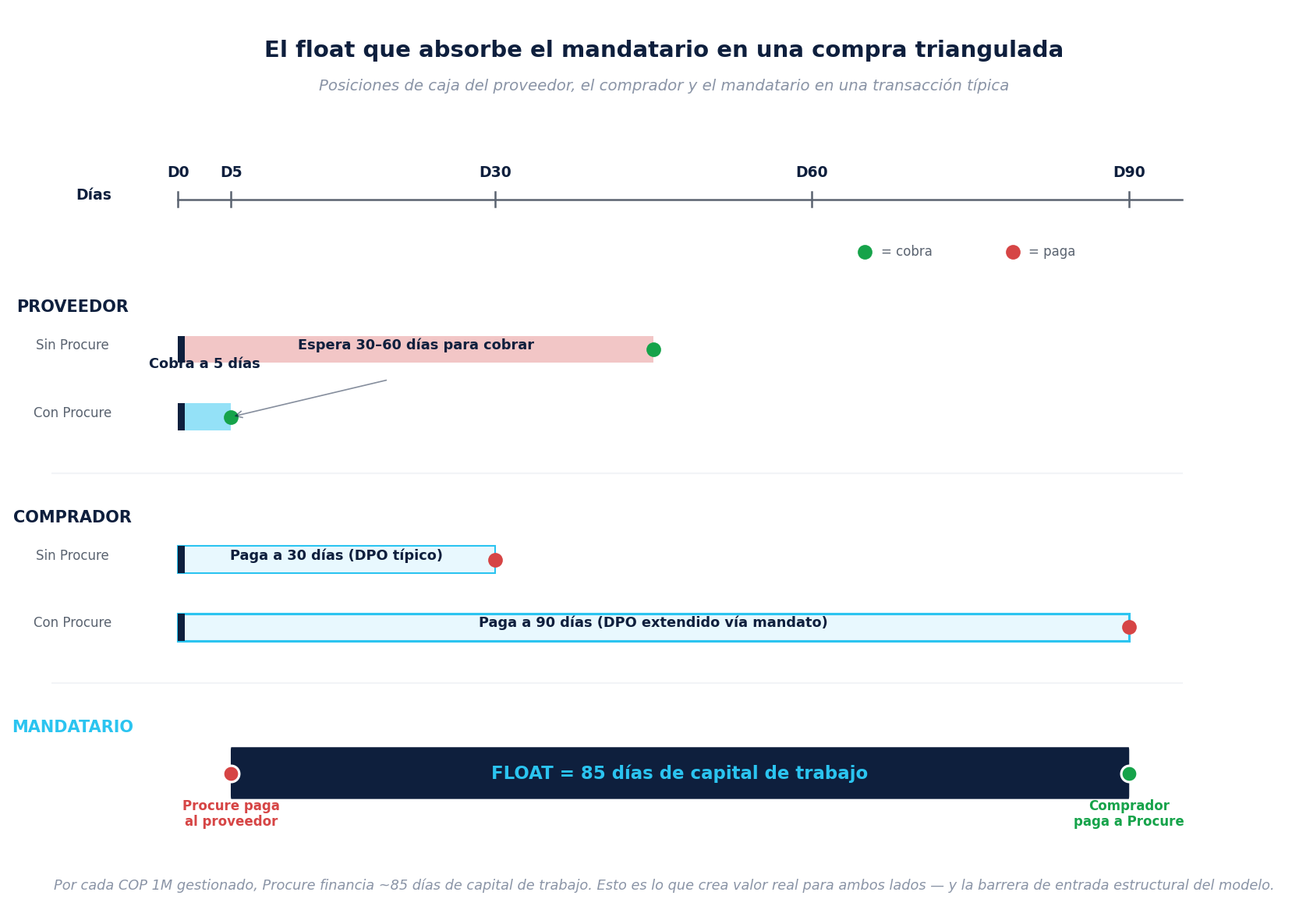

La triangulación bien estructurada incluye un componente financiero embebido: el mandatario paga al proveedor real en un plazo corto (típicamente 5 días) y le otorga al mandante un plazo extendido (típicamente 60–90 días). El mandatario absorbe el float entre estos dos eventos.

Para el proveedor real

Sin Procure: el proveedor cobra a 30, 45 o 60 días, dependiendo de lo que negocie con cada cliente. Si necesita liquidez antes, su única opción es factoring. Las tasas en Colombia oscilan entre 1,19% y 3,5% mensual sobre la factura, más comisiones del 1–2% (Alegra, 2025). Costo total típico: 1–5% del valor de la factura por operación.

Con Procure: el proveedor cobra a 5 días sin gestionar nada. No endosa facturas. No firma con un fondeador. No paga descuentos explícitos. Es un cliente que paga rápido y consistente.

Para el comprador (mandante)

Sin Procure: paga a los plazos negociados con cada proveedor. Para proveedores pequeños, el DPO efectivo suele ser 30 días o menos —porque los proveedores pequeños no aceptan más.

Con Procure: paga al mandatario en 60–90 días. Es una extensión real de DPO sobre toda la porción del gasto que pasa por triangulación.

Para el mandatario (Procure)

Procure paga al proveedor en día 5 y cobra del comprador en día 90. Esos 85 días entre los dos eventos son capital de trabajo que el mandatario debe absorber.

Y aquí está la barrera estructural del modelo.

El cálculo concreto para el comprador

Ejemplo numérico: lo que vale realmente

Una empresa mediana gestiona COP 25.000M de gasto anual vía mandato y extiende su DPO de 30 a 90 días en esa porción del gasto.

Capital de trabajo liberado: 60 / 365 × COP 25.000M ≈ COP 4.100M permanentemente disponibles.

A tasas de capital de trabajo comercial en Colombia (~14–20% E.A.), eso equivale a un valor financiero implícito de COP 575M–820M anuales —solo por la extensión de plazos. A esto se suma el costo administrativo evitado y los mejores precios obtenidos al pagar contado a los proveedores.

Esta cifra es el verdadero argumento financiero del modelo. No el ahorro en costo administrativo de creación de proveedores —que es real, pero más pequeño. La extensión de DPO sobre miles de millones de gasto gestionado libera capital que la empresa puede invertir en sus prioridades estratégicas, sin tomar deuda adicional, sin negociar con cada proveedor uno por uno.

Cómo se compara con factoring y confirming

El factoring y el confirming son las herramientas tradicionales para este tipo de problema. Pero su mecánica es muy distinta a la triangulación con mandato.

Dimensión

Factoring

Confirming

Triangulación + financiación

Iniciativa la toma

El proveedor

El comprador

Está embebida en el contrato de mandato

Quién se endeuda

El proveedor cede su factura con descuento

Convenio bancario del comprador; proveedor anticipa

Nadie se endeuda explícitamente

Costo financiero visible

1–5% del valor de la factura por operación

Negociado con el banco, a cargo del proveedor

Embebido en el fee del mandatario

¿El proveedor gestiona algo?

Sí: endosa facturas vía RADIAN

Sí: revisa y acepta el anticipo

No: cobra y listo

¿El comprador gestiona algo?

No interviene

Sí: convenio bancario y mantenimiento

Solo paga al mandatario al vencimiento

Plazo del proveedor

1–5 días tras endoso

1–5 días tras aceptación del anticipo

5 días por defecto en la operación

DPO efectivo del comprador

Sin cambio (su DPO sigue igual)

Sin cambio (el banco asume el float)

Extendido (60–90 días sobre el plazo del proveedor)

La diferencia clave: en el factoring y el confirming, el cobro anticipado del proveedor depende de que él (o el banco) tomen la iniciativa, y casi siempre implica un costo financiero que alguien paga visiblemente. En la triangulación con mandato, el pago anticipado al proveedor y el plazo extendido al comprador están integrados en la operación —no son productos financieros adicionales que haya que gestionar.

Esta es una diferencia operativa importante: para el proveedor pequeño que no tiene historial crediticio o no puede acceder a factoring fácilmente (recordemos que apenas el 14,8% de las microempresas colombianas tiene crédito formal vigente, según Banca de las Oportunidades), la triangulación es la única vía práctica para cobrar rápido.

Por qué los incumbentes del modelo no escalan

En Colombia hay varios actores que operan triangulación de compras desde hace 15 o más años. Sus headcounts no han crecido sustancialmente en ese período. Esto no es coincidencia.

El capital de trabajo que requiere el mandatario crece 1:1 con el gasto que gestiona. Si gestiona COP 25.000M anuales con 85 días de float, debe financiar permanentemente cerca de COP 5.800M en capital de trabajo. Si quiere duplicar el gasto gestionado a COP 50.000M, debe duplicar también ese capital.

Sin un balance financiero robusto, líneas de crédito amplias o socios financieros institucionales, el modelo se autolimita. La operación es rentable a su escala actual, pero crecer requiere capital que la mayoría de operadores no tiene.

Es una barrera de entrada estructural —y por lo tanto, una ventaja competitiva para quien la resuelve.

La dimensión del mercado

Para dimensionar la oportunidad, vale la pena mirar el mercado adyacente:

- Durante 2025 se endosaron 1,7 millones de facturas electrónicas por más de COP 46,7 billones en Colombia (DIAN).

- El mercado de factoring y confirming financió COP 5,8 billones en 2024, con un crecimiento del 51% en empresas pagadoras vs. 2023 (Colombia Fintech, Fintech Snapshot 2025).

- El 14,8% de las microempresas con registro activo tiene crédito formal vigente, frente al 81,9% de las grandes empresas (Banca de las Oportunidades, Reporte de Inclusión Financiera).

Hay un universo enorme de proveedores pequeños sin acceso fluido a crédito, para quienes el cobro a 5 días en lugar de 60 días es una diferencia material —y que están vendiendo todos los días a empresas medianas y grandes que podrían absorber ese float vía mandato.

La pregunta correcta para tu CFO

Cuando un proveedor de servicios de procurement te presenta una propuesta de triangulación, la pregunta natural es ¿cuánto cobras? Pero esa es la pregunta menos importante.

Las preguntas correctas son:

- ¿Cuánto vale para mi empresa pagar a 90 en lugar de 30 en esta porción del gasto?

- ¿Cuánto vale ofrecer pago contado a mis proveedores pequeños sin que ellos asuman costo financiero, fortaleciendo la relación y mejorando precios?

- ¿Cuánto vale eliminar 400 cuentas por pagar fragmentadas y reemplazarlas por una sola conciliación mensual?

- ¿Cuánto vale hacer todo esto sin tomar deuda adicional, sin gestionar convenios bancarios, sin negociar individualmente con cada proveedor?

Cuando el cálculo se hace bien, el costo del mandatario suele ser una fracción del valor financiero generado. Y esa es la única manera de evaluar el modelo correctamente.

Conclusión

La triangulación sin financiación es un servicio operativo: útil, pero limitado en su impacto financiero.

La triangulación con financiación es un mecanismo financiero embebido en la operación de compras: extiende DPO, libera capital de trabajo, ofrece pago anticipado al proveedor sin que él se endeude, y elimina la fragmentación administrativa. Todo en un solo flujo.

La diferencia entre ambos modelos define qué tipo de problema puede resolver el mandatario, a qué escala, y por qué pocos actores logran ofrecer la versión completa.

¿Cuánto vale para tu empresa pagar a 90 en lugar de 30?

En Procure modelamos con tus datos reales el impacto en capital de trabajo de pasar tu tail spend a un esquema de triangulación con financiación. Es un análisis financiero específico, no genérico, pensado para acompañar tu próxima conversación con el CFO.

→ Solicita el modelo financiero para tu empresa

Notas metodológicas y fuentes

Las cifras citadas en este artículo provienen de las fuentes listadas a continuación, complementadas con estimaciones razonables sobre la estructura típica de empresas medianas colombianas. Cada caso particular debe modelarse con los datos reales del cliente.

- Banco de la República de Colombia, comunicado de la Junta Directiva (diciembre 2025): tasa de política monetaria mantenida en 9,25%.

- Tasas de factoring en Colombia: 1,19%–3,5% mensual sobre la factura, más comisiones del 1–2% (o tarifas fijas COP 35K–100K). Costo total típico: 1–5% del valor de la factura por operación. Fuente: Alegra, Factoring en Colombia (agosto 2025).

- Mercado de factoring/confirming: 1,7 millones de facturas electrónicas endosadas por más de COP 46,7 billones durante 2025. Fuente: DIAN, vía Latinpyme y Semana (2025).

- Crecimiento del 51% en empresas pagadoras y 9% en proveedores financiados entre 2023 y 2024. Fuente: Colombia Fintech, Fintech Snapshot Factoring y Confirming 2025.

- Acceso a crédito formal: 14,8% de microempresas con registro activo cuentan con crédito vigente, vs. 81,9% en grandes empresas. Fuente: Banca de las Oportunidades y Superintendencia Financiera, Reporte de Inclusión Financiera.

- Marco legal del mandato: Código de Comercio (Decreto 410 de 1971), arts. 1262–1268; Ley 1231 de 2008 sobre factura como título valor.

- Tasas de capital de trabajo comercial en Colombia (~14–20% E.A.) — referencia indicativa basada en condiciones bancarias estándar para empresas medianas; cada caso depende de la entidad financiera y el perfil del cliente.

- Plazos típicos de DPO (30–90 días) y modelado del float (85 días): observación del mercado colombiano de empresas medianas. Cada propuesta de triangulación debe modelarse con plazos específicos del cliente.

¿Tu equipo está atrapado en el tail spend?

En Procure ayudamos a empresas medianas colombianas a recuperar tiempo y eficiencia operativa estructurando su tail spend bajo un modelo de triangulación con mandato. El primer paso siempre es un análisis de gasto formal: medir antes de actuar.

Conversemos sobre tu operación de comprasNotas metodológicas y fuentes

Las cifras citadas en este artículo provienen de las fuentes listadas a continuación, complementadas con estimaciones razonables sobre la estructura típica de empresas medianas colombianas.

- The Hackett Group, 2025 Tail Spend Management Study (referenciado vía Zycus, septiembre 2025).

- Boston Consulting Group, Taming Tail Spend (2019).

- Ardent Partners, reportes de procurement sobre beneficios del 6–12% por dólar puesto bajo gestión.

- Vilfredo Pareto, Manuale di economia politica (1896) — origen del principio 80/20.

- Estimaciones de costo administrativo en Colombia (COP 200K–600K por proveedor) basadas en cargas laborales típicas.