Los 3 modelos de pricing en BPO de compras (y por qué importa más el modelo que el precio)

La pregunta más frecuente al evaluar un BPO de compras es “¿cuánto cobran?”. Es una pregunta natural pero no es la primera que deberías hacer.

La pregunta correcta es: ¿qué modelo de pricing usan?

Porque cualquier modelo —fee fijo, variable o híbrido— puede ser barato o caro dependiendo de tu operación. Y, más importante: cada modelo crea incentivos distintos en el proveedor. Esos incentivos determinan qué tan bien se va a comportar el proveedor durante la vida del contrato. Y el comportamiento del proveedor determina los resultados que vas a obtener.

Este artículo es la guía completa: los tres modelos principales, cómo se comportan al variar el volumen, las trampas comunes en cada uno, y cómo elegir el que tiene sentido para tu caso.

Por qué el modelo importa más que el precio

Una empresa puede pagar el mismo monto absoluto bajo dos modelos distintos y obtener resultados muy diferentes. La razón está en los incentivos:

- En un fee fijo, el proveedor cobra lo mismo independientemente del volumen, los ahorros generados, o el valor entregado. Su incentivo es servir lo mínimo necesario para mantener el contrato.

- En un modelo variable sobre gasto gestionado, el proveedor cobra más cuanto más gasto pase por su gestión. Su incentivo es ampliar el alcance —a veces de forma sana (más categorías bajo gestión = más valor capturado) y a veces no tan sana (sobre-servicio o gestión innecesaria).

- En un modelo híbrido, se combina una base fija con un componente variable. Los incentivos están más balanceados: el proveedor tiene un piso que cubre su operación, pero también tiene upside ligado al volumen efectivamente gestionado.

Entender esto es clave porque ningún modelo es “mejor” en abstracto. El mejor modelo depende del momento de la operación, la madurez del cliente, y el tipo de valor que se quiere capturar.

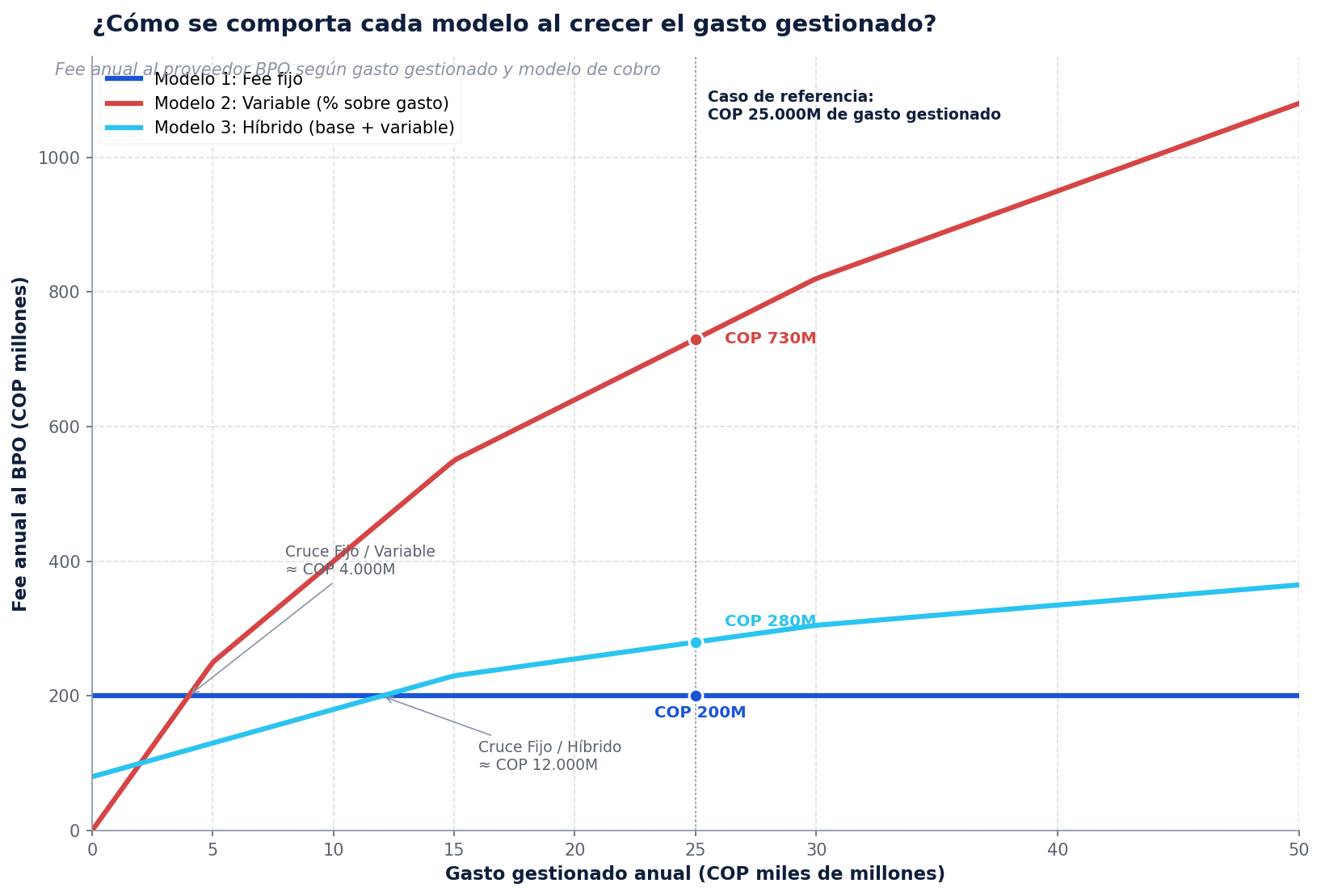

Cómo se comportan los 3 modelos al crecer el gasto gestionado

La forma más clara de ver las diferencias es trazar el fee total en función del volumen:

Tres lecturas importantes del gráfico:

- El fee fijo se vuelve relativamente más barato a medida que crece el volumen. En el caso de referencia (COP 25.000M), el fee fijo de COP 200M representa apenas el 0,8% del gasto gestionado.

- El modelo variable es el más caro en absoluto a alto volumen. A COP 25.000M de gasto gestionado, el fee variable es del orden de COP 730M (3,6 veces el fee fijo). A COP 50.000M, la brecha es aún mayor.

- El modelo híbrido se mantiene en un rango intermedio y predecible. Es la opción más estable a través de distintos niveles de volumen —razón por la cual es el más usado en operaciones maduras de empresa mediana.

Pero el gráfico solo cuenta la mitad de la historia. La otra mitad es: ¿cuánto valor captura cada modelo?

Un modelo variable más caro en absoluto puede ser más barato en términos relativos si captura más valor que el modelo fijo. La pregunta correcta no es “¿cuál cobra menos?” sino “¿cuál entrega más valor por peso pagado?”.

Modelo 1: Fee fijo

El cliente paga una mensualidad fija al proveedor BPO, generalmente con un componente base más un componente por OC procesada. El monto total mensual no varía sustancialmente con el volumen de gasto gestionado.

Cómo funciona en la práctica

Una estructura típica para una empresa mediana: COP 6M–8M base mensual + COP 1M–2M variable según el volumen de OCs efectivamente procesadas. Total anual: del orden de COP 80M–150M dependiendo del alcance.

Cuándo conviene

- Operaciones tempranas donde el volumen real está incierto y nadie quiere asumir riesgo de proyecciones.

- Empresas con presupuestos rígidos que necesitan saber el costo exacto al 1 de enero.

- Categorías con dinámica estable, donde el volumen no fluctúa mucho año a año.

- Cuando el alcance del BPO es relativamente acotado y el cliente quiere mantener control sobre la posible expansión.

Cuándo NO conviene

- Operaciones donde se espera crecimiento significativo del gasto gestionado: el cliente termina pagando barato (favorable a su CFO) pero pierde la oportunidad de alinear los incentivos del proveedor con la captura de valor.

- Cuando el cliente quiere que el proveedor tenga “skin in the game” sobre la generación de ahorros.

- Categorías altamente fluctuantes: el cliente puede terminar pagando por capacidad ociosa o el proveedor puede quedar saturado sin recursos para responder.

La trampa más común

Subestimar el volumen al inicio. El cliente y el proveedor acuerdan un fee fijo basado en una proyección de 3.000 OCs anuales. La operación crece a 5.000 OCs y el proveedor termina sirviendo 67% más por el mismo precio. La calidad del servicio cae —no por mala fe, sino por estructura. La solución: cláusulas de revisión de fee atadas a hitos de volumen.

Modelo 2: Variable sobre gasto gestionado

El cliente paga un porcentaje del gasto que efectivamente pasa por la gestión del BPO. Típicamente, se usa una escala decreciente: porcentajes más altos en los primeros tramos de gasto y porcentajes más bajos a medida que el volumen crece.

Cómo funciona en la práctica

Una escala típica decreciente:

- Primeros COP 5.000M: 4%–5%

- Tramo COP 5.000M – 15.000M: 2,5%–3%

- Tramo COP 15.000M – 30.000M: 1,5%–2%

- Más de COP 30.000M: 1%–1,5%

La escala se aplica marginalmente: cada peso gestionado paga la tasa del tramo en el que cae. El resultado es que el fee total crece con el volumen pero a tasa decreciente.

Cuándo conviene

- Operaciones maduras con confianza ya establecida entre cliente y proveedor.

- Cuando el cliente quiere alinear los incentivos del proveedor con el valor capturado: el proveedor gana más cuando el cliente pone más bajo gestión.

- Cuando se espera que el alcance crezca con el tiempo y el cliente quiere que el proveedor invierta en hacer crecer el alcance.

- Categorías heterogéneas donde un fee fijo subestimaría o sobreestimaría sistemáticamente el costo real del servicio.

Cuándo NO conviene

- Operaciones tempranas sin línea base establecida: el riesgo de mala alineación es alto.

- Cuando el cliente prioriza predictibilidad sobre alineación de incentivos.

- Empresas pequeñas donde el porcentaje sobre gasto resulta en fees absolutos muy bajos que no incentivan la dedicación del proveedor.

La trampa más común

El sobre-servicio. Cuando el proveedor cobra un porcentaje sobre todo lo que gestiona, tiene incentivo a mantener bajo gestión categorías que ya no necesitan gestión activa. Lo que empezó como tail spend convertido en operación eficiente debería “graduarse” y salir del modelo —pero el proveedor no tiene incentivo para señalarlo.

La mitigación: revisiones anuales obligatorias del alcance, con criterios pre-acordados sobre qué categorías deben mantenerse, expandirse o retirarse del modelo.

Modelo 3: Híbrido (base fija + componente variable)

Combina lo mejor de los dos modelos anteriores. El proveedor tiene un piso de ingresos que cubre su operación base; el cliente tiene predictibilidad sobre ese piso. El componente variable, atado al gasto gestionado o a otros KPIs, alinea incentivos sin generar la incertidumbre total del modelo variable puro.

Cómo funciona en la práctica

Una estructura típica: una base fija mensual (COP 5M–8M) que cubre el equipo dedicado y la infraestructura del proveedor, más un componente variable del 0,5%–1,5% sobre el gasto gestionado.

La proporción base/variable suele estar entre 30/70 y 50/50, dependiendo de la madurez de la operación y las preferencias de las dos partes.

Cuándo conviene

- La gran mayoría de operaciones de empresa mediana. Es el modelo más usado internacionalmente en contratos de BPO maduros.

- Cuando ambas partes quieren reducir riesgo: el proveedor tiene certeza de ingresos mínimos; el cliente tiene certeza de costos mínimos.

- Operaciones de transición: arrancar con base fija más alta y mover progresivamente la proporción hacia variable a medida que se construye historia.

- Cuando hay categorías de distinta naturaleza dentro del mismo contrato: la base fija cubre las menos predecibles; el variable se atribuye a las más estables.

Cuándo NO conviene

- Cuando el cliente prioriza simplicidad y rechaza administrar dos componentes simultáneos.

- Cuando las dos partes no logran acordar la proporción base/variable y la negociación se vuelve más costosa que el contrato mismo.

La trampa más común

Calibrar mal la proporción. Si la base fija es muy alta, el modelo se vuelve “fijo disfrazado” y se pierde la alineación de incentivos. Si la base es muy baja, se pierde la predictibilidad y el proveedor termina subsidiando los meses lentos. La regla práctica: la base fija debe cubrir entre el 50% y el 70% del costo operacional del proveedor en su escenario base; el variable cubre el resto.

Comparación lado a lado

Dimensión

Fee fijo

Variable (% gasto)

Híbrido

Estructura de cobro

Mensualidad fija

% sobre gasto gestionado

Base fija + componente variable

Predictibilidad para el cliente

Alta

Media

Alta

Predictibilidad para el proveedor

Baja si el volumen baja

Alta

Media

Alineación de incentivos

Limitada

Alta

Buena

Visibilidad del costo unitario

Baja

Alta

Media

Riesgo de pricing perverso

Bajo

Medio (sobreservicio)

Bajo

Mejor para

Operaciones tempranas o con volumen estable

Relaciones maduras de mediano y largo plazo

La mayoría de operaciones de empresa mediana

Modelos menos comunes (vale la pena conocerlos)

Cobro por OC procesada (transaccional puro)

El cliente paga un monto fijo por cada OC efectivamente procesada (típicamente COP 30K–80K por OC). Es transparente y fácil de auditar, pero ignora el componente estratégico del servicio: solo paga la operación, no la gestión. Aplica para BPOs muy tácticos o componentes específicos del servicio (ej: solo procesamiento administrativo).

Outcome-based / gain-share puro

El proveedor cobra solo sobre los ahorros documentados. Suena ideal en alineación pero rara vez funciona bien en la práctica: la atribución de ahorros (¿fue el proveedor o el mercado?) es difícil de probar; la línea base es difícil de fijar; las disputas sobre qué cuenta como “ahorro” son frecuentes. Se usa más como componente complementario en modelos híbridos avanzados que como modelo principal.

Suscripción flat

Más asociado a marketplaces y plataformas que a servicios gestionados. El cliente paga una suscripción mensual independiente del volumen. Funciona en modelos self-service donde la plataforma da acceso pero no ejecuta el trabajo.

La pregunta correcta para tu CFO

Cuando recibas una propuesta de BPO con cualquiera de estos modelos, las preguntas a hacer no son las que parecen obvias. Son:

- ¿Qué incentivos crea este modelo en el comportamiento del proveedor?

- ¿Qué pasa si el volumen efectivo es 30% mayor que el proyectado? ¿Y si es 30% menor?

- ¿Cómo se ajusta el modelo si el alcance se expande o se contrae durante la vida del contrato?

- ¿Qué cláusula de revisión existe? ¿Anual? ¿Por hitos de volumen?

- ¿El fee total se compara contra un valor capturable cuantificado, o solo contra otros fees?

La última pregunta es la más importante. Un fee de COP 90M anual contra un valor capturable de COP 2.500M anuales (ratio 28x) es muy distinto de un fee de COP 30M contra un valor capturable de COP 80M (ratio 2,7x). El primero es claramente rentable; el segundo es marginal y depende mucho de qué tan bien se ejecute.

Cómo cobramos en Procure

Trabajamos con dos esquemas principales y los presentamos abiertamente al cliente desde la primera reunión:

Esquema A — Fee fijo: componente fijo mensual + componente variable por volumen de OCs. Para operaciones típicas, oscila entre COP 80M y COP 150M anuales según el alcance.

Esquema B — Variable sobre gasto gestionado: porcentaje sobre el gasto bajo gestión, en escala decreciente del 5% al 1,3% según volumen. Para una operación de COP 25.000M de gasto gestionado, equivale a aproximadamente COP 325M anuales.

El esquema híbrido lo construimos a medida cuando ninguno de los dos encaja exactamente con la operación. Y en todos los casos, el fee se compara abiertamente contra el valor capturable estimado: si la propuesta no devuelve un múltiplo claro sobre el costo, no es una buena propuesta.

Cómo elegir entre los 3 modelos

Una guía rápida basada en la madurez y características de tu operación:

- Si vas a empezar tu primera tercerización seria de compras: fee fijo o híbrido con base alta. Reduce riesgo, te da control sobre el costo.

- Si tu operación es estable y conoces bien el volumen: fee fijo es eficiente. Permite presupuestación limpia.

- Si esperas crecimiento del gasto gestionado y quieres incentivar al proveedor a hacer crecer el alcance: variable o híbrido con peso variable más alto. Alinea incentivos sin que el proveedor reciba un cheque en blanco.

- Si ya tienes un BPO maduro y quieres profundizar la relación: modelo híbrido con cláusulas de revisión anual. El proveedor invierte en mejora continua porque tiene incentivo; tú mantienes predictibilidad.

Conclusión

El modelo de pricing en un BPO de compras no es un detalle administrativo; es una decisión estratégica que define los incentivos del proveedor durante toda la vida del contrato.

Fee fijo, variable e híbrido son tres herramientas distintas para tres situaciones distintas. Ninguna es “mejor” en abstracto. La pregunta correcta no es “¿cuál es más barato?” sino “¿cuál crea los incentivos correctos para mi operación, y cuál entrega el mejor ratio entre fee pagado y valor capturable?”

Una buena propuesta de BPO presenta los tres modelos abiertamente, los modela con tus datos reales, y te ayuda a elegir el que tiene sentido para tu caso. Una propuesta que solo te muestra un modelo, sin explicar las alternativas, está optimizando por el proveedor, no por ti.

¿Cuál esquema tendría sentido para tu operación?

Te modelamos los tres esquemas con tus datos reales: gasto gestionado, volumen de OCs, plazos típicos, complejidad. El resultado es una comparación lado a lado para que tú —y tu CFO— vean cuál crea más valor en tu caso particular.

→ Solicita el comparativo de pricing para tu operación

Notas metodológicas y fuentes

Las estructuras de pricing descritas en este artículo son representativas de las prácticas observadas en el mercado de BPO de procurement en Colombia y Latinoamérica. Los rangos numéricos son referencias indicativas; cada propuesta debe modelarse con datos reales del cliente.

- Estructuras de pricing en BPO: prácticas estándar documentadas en literatura de outsourcing y procurement (Hackett Group, Ardent Partners, Spend Matters) sobre modelos de service delivery en compras.

- Rangos de fee fijo (COP 80M–150M anuales) y de fee variable (escala 1,3%–5% sobre gasto gestionado): basados en estructuras observadas en el mercado colombiano de BPO de procurement para empresas medianas.

- Caso de referencia (COP 25.000M de gasto gestionado): perfil típico de empresa industrial mediana en Colombia. Cifras específicas pueden variar según sector, complejidad y mix de categorías.

- Modelo híbrido (base fija + variable): práctica más común internacionalmente en contratos de BPO de procurement maduros, según reportes de Hackett Group y Everest Group sobre tendencias de procurement outsourcing.

- Concepto de skin-in-the-game y alineación de incentivos en contratos de servicios: literatura clásica de teoría de la agencia (Jensen & Meckling, 1976) aplicada a relaciones cliente-proveedor de servicios profesionales.

- Tasa Representativa del Mercado (TRM) — Banco de la República, mayo 2026: USD 1 ≈ COP 3.729.

¿Tu equipo está atrapado en el tail spend?

En Procure ayudamos a empresas medianas colombianas a recuperar tiempo y eficiencia operativa estructurando su tail spend bajo un modelo de triangulación con mandato. El primer paso siempre es un análisis de gasto formal: medir antes de actuar.

Conversemos sobre tu operación de comprasNotas metodológicas y fuentes

Las cifras citadas en este artículo provienen de las fuentes listadas a continuación, complementadas con estimaciones razonables sobre la estructura típica de empresas medianas colombianas.

- The Hackett Group, 2025 Tail Spend Management Study (referenciado vía Zycus, septiembre 2025).

- Boston Consulting Group, Taming Tail Spend (2019).

- Ardent Partners, reportes de procurement sobre beneficios del 6–12% por dólar puesto bajo gestión.

- Vilfredo Pareto, Manuale di economia politica (1896) — origen del principio 80/20.

- Estimaciones de costo administrativo en Colombia (COP 200K–600K por proveedor) basadas en cargas laborales típicas.