Las 5 señales de que tu empresa necesita estructurar compras (auto-evaluación)

Las empresas medianas en Colombia rara vez “deciden” que necesitan estructurar compras. Lo que ocurre es que un día algo se rompe —una compra urgente que sale carísima, un proveedor que falla en el peor momento, una auditoría que encuentra hallazgos— y entonces la pregunta llega tarde y bajo presión.

Detectar las señales antes que el problema se vuelva crisis es la diferencia entre estructurar con calma y estructurar con presión.

Este artículo lista las 5 señales más comunes que indican que ya estás pagando un costo invisible por no tener una operación de compras estructurada. Léelas como una auto-evaluación: marca mentalmente cada una que reconoces. Al final te explico cómo interpretar el resultado.

Las 5 señales

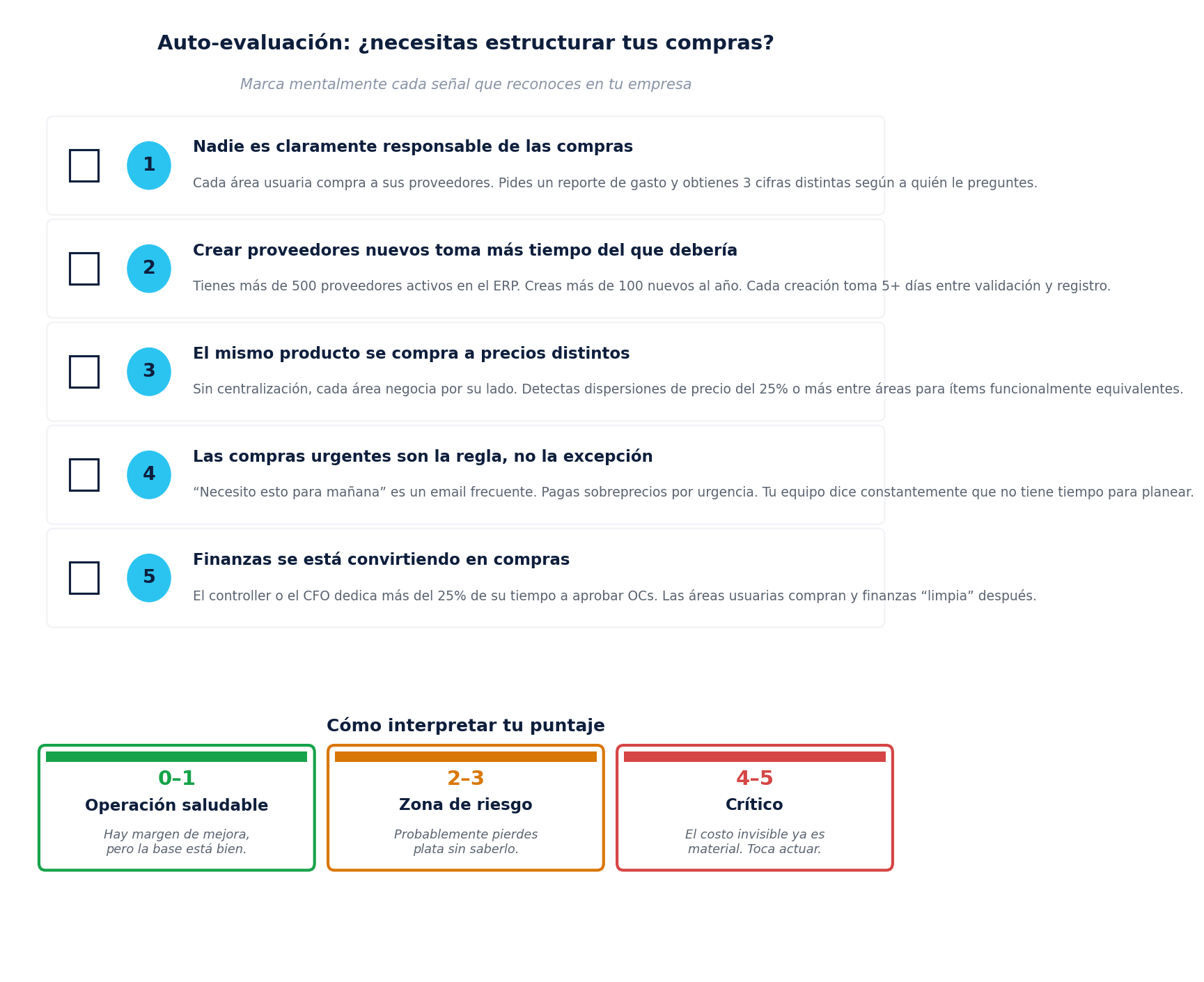

Señal 1 — Nadie es claramente responsable de las compras

La compra simplemente “sucede”. Cada área usuaria llama a sus proveedores, finanzas aprueba, contabilidad paga. No hay un dueño claro del proceso, no hay alguien con autoridad para definir políticas o estandarizar prácticas.

El síntoma más claro: pides un reporte de gasto del año pasado a tres personas distintas y obtienes tres cifras distintas.

Cuando esto pasa, no es un problema de información: es un problema de gobernanza. Y mientras nadie sea responsable, nadie va a optimizar.

Señal 2 — Crear proveedores nuevos toma más tiempo del que debería

Tu base de proveedores activos crece sin que nadie sepa por qué. Tienes más de 500 proveedores en el ERP. Creas más de 100 nuevos al año. Cada creación toma 5 o más días entre validación documental, registro contable, parametrización en el ERP y aprobación de condiciones de pago.

El síntoma más claro: el equipo de finanzas o contabilidad se queja constantemente del proceso de creación de proveedores.

Cada proveedor nuevo cuesta cerca de COP 380K en costos administrativos cargados (compras + contabilidad + cumplimiento + tesorería). Multiplicado por 100 al año, son COP 38M anuales en costo invisible que no aparece en ningún P&L.

Señal 3 — El mismo producto se compra a precios distintos

Sin centralización, cada área negocia por su lado. Una planta paga COP 100K por una herramienta; otra paga COP 130K por la misma. Una sucursal compra papelería a un proveedor; otra al doble del precio sin que nadie note.

El síntoma más claro: detectas dispersiones de precio del 25% o más entre áreas para ítems funcionalmente equivalentes.

Esto no es solo dinero perdido en el momento. Es poder de negociación no aprovechado. Si consolidaras, podrías obtener mejores condiciones de los proveedores que ya tienes —sin cambiar nada.

Señal 4 — Las compras urgentes son la regla, no la excepción

“Necesito esto para mañana” es un email frecuente, no ocasional. Las compras se hacen en modo reactivo: cuando ya falta el insumo, cuando el equipo se rompió, cuando el proveedor habitual no respondió a tiempo.

El síntoma más claro: tu equipo de compras (o de finanzas, si no hay compras formal) dice constantemente que no tiene tiempo para planear.

La consecuencia económica es directa: pagas sobreprecios por urgencia, pierdes poder de negociación, y dependes de los proveedores que estén disponibles ese día —no necesariamente los mejores. Una operación que vive en urgencia paga el 5–15% más por todo, según los rangos típicos del mercado.

Señal 5 — Finanzas se está convirtiendo en compras

Sin un departamento de compras formal, alguien tiene que aprobar las OCs. Y cuando no hay rol definido, ese alguien suele ser el controller, el director financiero o, en empresas más pequeñas, el propio CFO.

El síntoma más claro: el controller o el CFO dedica más del 25% de su tiempo a aprobar órdenes de compra, validar facturas, cuestionar precios o limpiar registros.

Esto es triple costo: el CFO se distrae de su rol estratégico, las áreas usuarias siguen sin acompañamiento estructurado, y la “limpieza posterior” nunca cierra el problema en su origen. Es un equilibrio inestable que se rompe cuando la empresa crece o cuando el CFO renuncia.

Tu auto-evaluación

Mira el resumen visual y cuenta cuántas señales reconoces en tu empresa hoy:

Cómo interpretar el puntaje

0–1 señales: operación saludable

Tu empresa probablemente ya tiene compras estructuradas o es lo suficientemente pequeña para que un proceso ad-hoc funcione bien. Hay margen de mejora pero la base está bien. La estructuración formal puede esperar a que crezcas.

2–3 señales: zona de riesgo

Probablemente estás perdiendo plata sin saberlo. El costo es invisible porque está distribuido en muchos pequeños incrementos: precios un poco altos, tiempo del equipo, urgencias evitables, costos administrativos de proveedores fragmentados.

La empresa funciona, pero no es eficiente. Y la situación no se corrige sola: cada año que pasa, el desorden se acumula y se vuelve más caro de revertir.

La acción típica en esta zona es estructurar gradualmente: empezar con un análisis de gasto, definir un dueño claro de compras (incluso si es part-time), establecer políticas básicas (qué compras requieren OC formal, umbrales de aprobación, proveedores autorizados).

4–5 señales: crítico

El costo invisible ya es material. En empresas medianas colombianas con las cinco señales, el desperdicio típico oscila entre el 10% y 20% del gasto total con terceros. Sobre una operación de COP 30.000M anuales, son COP 3.000M–6.000M anuales en costo evitable.

Pero el problema no es solo el dinero. Es el riesgo: sin estructura, una auditoría puede encontrar hallazgos serios (proveedores sin SAGRILAFT, contratos sin documentación, retenciones mal aplicadas, pólizas faltantes). Una crisis de proveedor crítico puede dejarte sin operación porque nunca diversificaste. Y el equipo de finanzas está cerca del burnout.

Esta zona requiere acción decisiva: estructurar la función de compras (interna o externa), profesionalizar el proceso, hacer un análisis de gasto serio, y empezar a cerrar las brechas por orden de impacto.

Por qué muchas empresas postergan la estructuración

Si las señales son tan claras y el costo es tan tangible, ¿por qué tantas empresas medianas siguen operando así? Tres razones típicas:

- “Todavía funciona”. El desorden no detiene la operación. La empresa sigue facturando, los pedidos llegan (a veces), las facturas se pagan. La presión para cambiar no es alta hasta que algo se rompe.

- El costo es invisible. No hay un line item en el P&L que diga “desperdicio por compras desestructuradas”. Está distribuido en sobreprecios, tiempo perdido, urgencias caras, y proveedores que cobran de más porque saben que vas a aceptar.

- Estructurar parece complejo. La idea de crear un departamento de compras, contratar perfiles, definir políticas, implementar sistemas —todo eso suena costoso y lejano. La empresa pospone hasta que ya no puede.

Las tres razones son comprensibles. Ninguna es buena.

Qué hacer si tienes 2 o más señales

Estructurar compras no significa contratar inmediatamente cinco compradores y comprar un ERP. Significa empezar por los pasos más altos del retorno:

- 1. Análisis de gasto. Antes de cambiar nada, entiende qué tienes. Reúne 12–18 meses de data del software contable, facturas electrónicas y extractos. Identifica concentración, fragmentación, dispersión y oportunidades. Esto se puede hacer en 2–4 semanas.

- 2. Definir un dueño. Aunque sea part-time. Aunque sea con otra responsabilidad combinada. Sin un dueño con autoridad, no hay cambio sostenible. Idealmente alguien con visión transversal, no atado a un área usuaria.

- 3. Atacar el tail spend. El 80% de proveedores que generan el 20% del gasto consumen el 80% del tiempo administrativo. Tercerizar o consolidar este componente libera capacidad inmediata sin afectar lo estratégico.

- 4. Estructurar lo estratégico. Las categorías core del negocio merecen contratos marco, gobernanza formal, KPIs explícitos. Aquí es donde un equipo interno (aunque pequeño) genera más valor.

- 5. Medir desde el inicio. Define una línea base. Sin medir, no sabes si lo que estás haciendo funciona. Sin saber, no puedes argumentar internamente para seguir invirtiendo en la transformación.

Los primeros tres pasos suelen capturar el 70% del valor en los primeros 6 meses. Los otros dos consolidan.

Conclusión

Estructurar compras no es un proyecto glamoroso. No vende reuniones de directorio, no genera anuncios bonitos, no aparece en los mismos rankings que la transformación digital o la sostenibilidad.

Pero es una de las palancas de margen más subestimadas en empresas medianas. Una operación de compras estructurada en una empresa de COP 30.000M anuales libera entre COP 1.500M y COP 4.000M anuales en valor recuperado: precios mejores, costos administrativos evitados, proveedores más sanos, capital de trabajo liberado.

Si reconociste 2 o más señales en este artículo, ya estás pagando ese costo. La decisión no es si estructurar; es cuándo.

¿Identificaste 2 o más señales en tu empresa?

Hagamos un diagnóstico concreto. En Procure construimos un análisis de gasto y una hoja de ruta de estructuración para tu operación, con tus datos reales. No es vendedor; es diagnóstico. Si después decides hacerlo internamente, también aprendiste por dónde empezar.

→ Solicita el diagnóstico para tu empresa

Notas metodológicas y fuentes

Las cinco señales descritas en este artículo provienen de patrones repetidos observados en empresas medianas colombianas. Las cifras de referencia se basan en benchmarks de procurement adaptados al contexto local. Cada caso debe validarse con datos reales del cliente.

- Costo administrativo de creación de proveedores en Colombia (~COP 380K por proveedor año 1): estimación basada en la composición típica de equipos administrativos en empresas medianas, con cargas laborales según Código Sustantivo del Trabajo, Ley 100 de 1993 y Ley 21 de 1982.

- Hackett Group: el costo total del ciclo de vida de un proveedor (búsqueda, creación, transacción y mantenimiento de la relación) se estima entre USD 700 y USD 1.400 internacionalmente, equivalente a COP 2,6M–5,2M al TRM de mayo 2026.

- Sobreprecio por urgencia (5–15%): rango observado en operaciones reactivas; varía con la categoría y el mercado.

- Desperdicio típico en empresas con baja madurez de procurement (10–20% del gasto): consistente con benchmarks de Hackett Group y BCG sobre tail spend desestructurado.

- Principio de Pareto aplicado a compras: Vilfredo Pareto, Manuale di economia politica (1896), adoptado como estándar en literatura de procurement.

- Costo administrativo de OC (USD 14–54+ por OC): APQC Open Standards Benchmarking, equivalente a COP 52K–200K al TRM actual.

- Tasa Representativa del Mercado (TRM) — Banco de la República, mayo 2026: USD 1 ≈ COP 3.729.

- Marco SAGRILAFT como requisito regulatorio para empresas: Circular Externa 100-000016 de 2020 de la Superintendencia de Sociedades.

¿Tu equipo está atrapado en el tail spend?

En Procure ayudamos a empresas medianas colombianas a recuperar tiempo y eficiencia operativa estructurando su tail spend bajo un modelo de triangulación con mandato. El primer paso siempre es un análisis de gasto formal: medir antes de actuar.

Conversemos sobre tu operación de comprasNotas metodológicas y fuentes

Las cifras citadas en este artículo provienen de las fuentes listadas a continuación, complementadas con estimaciones razonables sobre la estructura típica de empresas medianas colombianas.

- The Hackett Group, 2025 Tail Spend Management Study (referenciado vía Zycus, septiembre 2025).

- Boston Consulting Group, Taming Tail Spend (2019).

- Ardent Partners, reportes de procurement sobre beneficios del 6–12% por dólar puesto bajo gestión.

- Vilfredo Pareto, Manuale di economia politica (1896) — origen del principio 80/20.

- Estimaciones de costo administrativo en Colombia (COP 200K–600K por proveedor) basadas en cargas laborales típicas.