De 133 categorías a 57: cómo se construye el scope de un BPO de compras (análisis metodológico)

Las cifras y la estructura de este análisis son representativas del trabajo con empresas medianas del sector industrial colombiano. Los datos específicos han sido modificados, agrupados o promediados para proteger información confidencial. El propósito es ilustrar la metodología, no documentar un cliente específico.

Nota metodológica

Una de las decisiones más críticas al estructurar una operación de BPO de compras o triangulación no es el precio del fee ni la tecnología que usa el proveedor. Es la pregunta inicial que rara vez se responde bien:

¿Qué porción del gasto debe gestionarse externamente?

La intuición dice “todo lo no estratégico”. La realidad operativa es más compleja. Y resolver bien esta pregunta es lo que separa una propuesta de BPO seria de una propuesta genérica.

Este artículo deconstruye el ejercicio analítico de definir el scope, usando un perfil operativo típico de empresa industrial mediana en Colombia.

El punto de partida: el perfil operativo

Imagina una empresa industrial mediana en Antioquia con las siguientes características:

- Gasto anual con terceros: COP 67.600M

- Volumen transaccional: 6.500 órdenes de compra/año

- Base de proveedores activos: 661

- Categorías de gasto identificadas: 133

- Estructura interna: sin departamento estructurado de compras; proceso descentralizado entre áreas usuarias y aprobaciones de finanzas

- DPO promedio: 30 días

- Tail spend estimado: 18–22% del gasto total

Es un perfil típico de empresa que ha crecido orgánicamente sin construir una operación de compras formal. La consecuencia operativa: el equipo de finanzas y los líderes de área usan más del 30% de su tiempo en operatividad de compras.

Diagnóstico inicial: lo que el análisis de gasto muestra

Antes de proponer un scope, hay que entender qué está pasando. Un análisis de gasto serio sobre este perfil revela cinco hallazgos típicos:

- Concentración Pareto: el 80% del gasto está en aproximadamente 130 proveedores (20% del total). El 80% restante de proveedores genera apenas el 20% del gasto.

- Fragmentación severa: 47% de las categorías tienen menos de 5 OCs al año. 23% tienen menos de 2 OCs. Esa es la firma del tail spend.

- Dispersión de precios: en al menos 12 categorías se identifica el mismo ítem comprado a 3+ proveedores con dispersiones superiores al 25%. Quick wins inmediatos.

- Off-contract spend: ~15% del gasto total se ejecuta sin proceso formal (compras urgentes, caja menor, reembolsos).

- Brecha de cumplimiento: solo el 60% de los proveedores activos tiene SAGRILAFT al día. Riesgo regulatorio acumulado.

Este diagnóstico no es académico. Define el scope.

La pregunta correcta no es “¿tercerizar todo?”

La tentación al ver estos números es proponer gestionar todo el gasto bajo un BPO. Es un error por tres razones:

- Hay categorías estratégicas que el cliente debe controlar directamente: materias primas core, contratos marco con socios estratégicos, tecnología propietaria.

- Hay categorías que estructuralmente no se gestionan vía BPO: servicios públicos, arrendamientos, impuestos, nómina externa.

- El cliente debe mantener un nivel de gestión interna para no perder capacidad estratégica ni dependencia operacional excesiva del proveedor.

La pregunta correcta no es ¿tercerizar todo? sino:

¿Qué porción del gasto, gestionada externamente, libera más valor del que cuesta?

Y esa pregunta solo se responde con criterios disciplinados aplicados categoría por categoría.

Los cuatro criterios de selección

Para clasificar las 133 categorías de este caso (o las que tenga cualquier empresa), aplicamos cuatro criterios de elegibilidad:

Criterio

Candidata para BPO

Mejor mantener interna

Naturaleza

Táctica (sostiene operación, no diferencia)

Estratégica (afecta margen, calidad, ventaja competitiva)

Especificación

Estandarizada, múltiples proveedores

Personalizada, proveedor único o muy limitado

Frecuencia

Recurrente (varias veces al año)

Puntual o contrato plurianual

Operatividad

Gestionable vía mediación contractual

Requiere relación directa cliente–proveedor

Una categoría es candidata al BPO solo si pasa los cuatro criterios. Si falla cualquiera, debe mantenerse interna.

Aplicación de los criterios al caso

Aplicando los cuatro filtros a las 133 categorías del perfil base:

- 53 categorías son no-elegibles: estratégicas, operacionales (servicios públicos, arrendamientos), o con relación directa requerida con el proveedor.

- 80 categorías cumplen los cuatro criterios: tácticas, estandarizadas, recurrentes, gestionables.

De esas 80 candidatas, no todas entran en la Fase 1. Una segunda capa de priorización aplica criterios prácticos: impacto sobre el gasto total, complejidad de transición, capacidad del cliente para absorber el cambio, urgencia.

El resultado es una propuesta de Fase 1 con 57 categorías. Las 23 candidatas restantes quedan diferidas a una Fase 2 o se gestionan internamente con apoyo puntual.

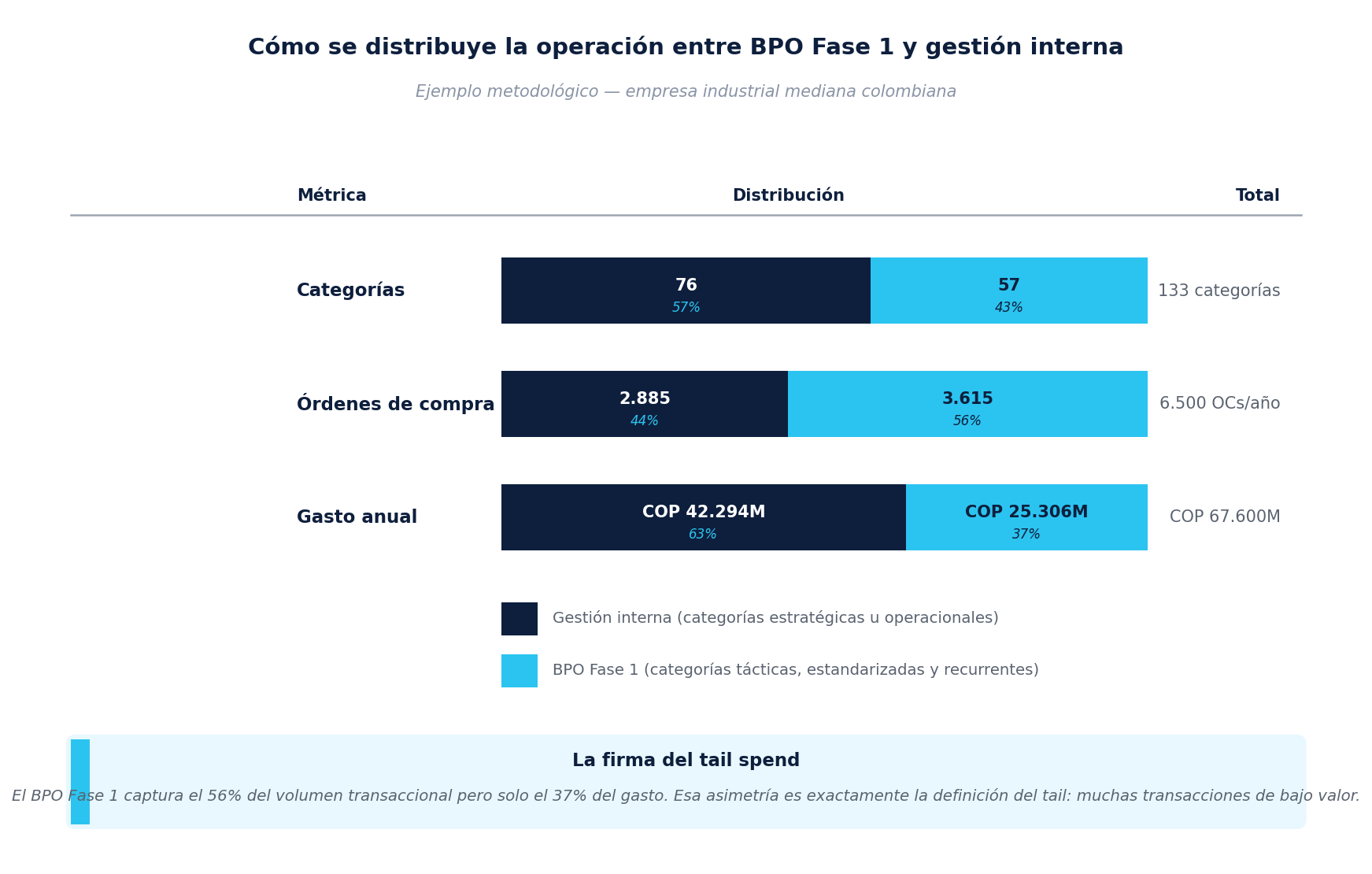

La distribución resultante

La asimetría entre OCs (56% del volumen) y gasto (37% del valor) es exactamente la firma del tail spend: muchas transacciones de bajo valor unitario que consumen una porción desproporcionada del tiempo administrativo.

Atacarlo con un BPO no es solo una decisión de costo: es una decisión de productividad operativa.

Cuantificación del valor capturable

Una vez definido el scope, hay tres componentes de valor a estimar antes de hablar de fee:

Valor capturable estimado del scope (anual)

Eficiencia administrativa: 3.615 OCs × COP 100K–150K por OC ≈ COP 360M–540M

Negociación (7,1% sobre gasto, benchmark Hackett): ≈ COP 1.800M

Capital de trabajo (DPO 30 → 90 días, 60 días × 25.306M / 365 ≈ COP 4.160M; valor financiero a 14–20% E.A.): COP 580M–830M

TOTAL ESTIMADO: COP 2.740M – 3.170M anuales

Esta cifra —COP 2.740M a 3.170M anuales— es lo que el modelo puede capturar en valor para el cliente. Es la cifra contra la que se debe comparar cualquier fee de BPO.

Sin esta cuantificación previa, cualquier conversación sobre fee es ciega.

Construcción de la propuesta económica

Con el scope y el valor estimado, se construyen dos esquemas de fee típicos en el mercado:

Dimensión

Esquema A: Fee fijo

Esquema B: Variable sobre gasto

Estructura

Componente fijo + variable por OC

Porcentaje sobre gasto gestionado

Cálculo en este caso

~COP 90M anuales

~COP 329M anuales (~1,3% sobre 25.306M)

Predictibilidad

Alta — costo fijo conocido

Media — depende del gasto efectivo

Alineación de incentivos

Limitada

Alta — el proveedor gana cuando el cliente gasta más bajo gestión

Visibilidad del fee

Baja en cualquier OC particular

Alta en cada peso gestionado

Mejor para

Operaciones tempranas, presupuestos rígidos

Relaciones maduras con confianza establecida

La elección entre A y B no es universal. Depende de la madurez de la operación, el apetito de riesgo del cliente, y la confianza inicial entre las partes.

Lo importante en este caso: tanto COP 90M como COP 329M anuales son fees pequeños comparados con el valor capturable estimado de COP 2.740M–3.170M. El ratio valor/costo se mueve entre 8x y 35x. La operación es claramente rentable; la elección entre A y B es de preferencia, no de viabilidad.

Lo que NO está en la propuesta

Tan importante como el scope es lo que queda fuera y por qué:

- 57 categorías estratégicas: se mantienen internas con foco en negociación de contratos marco, optimización de proveedores estratégicos, cumplimiento normativo. El equipo interno se libera de operatividad para concentrarse aquí.

- 19 categorías operacionales: servicios públicos, arrendamientos, mantenimiento de planta crítico. La relación directa cliente–proveedor no se media.

- Categorías excluidas pero monitoreadas: nómina externa, impuestos, otros que no caben en BPO pero que el cliente debe seguir gestionando con disciplina.

Una buena propuesta de BPO no propone gestionar todo. Propone gestionar bien lo que tiene sentido gestionar externamente, y ayuda al cliente a seguir gestionando bien lo demás.

Lecciones generales del ejercicio

Aplicado a cualquier empresa, el método es el mismo:

- Empieza con un análisis de gasto serio. Sin esto, cualquier propuesta es genérica.

- Aplica los cuatro criterios de selección. Estratégica vs táctica, estandarizada vs personalizada, recurrente vs puntual, operacional vs gestionable.

- Cuantifica el valor antes de hablar de fee. El fee solo tiene sentido contra un valor capturable estimado. Sin esa cifra, no hay marco de comparación.

- No propongas tercerizar todo. Una buena propuesta reconoce qué se queda interno y por qué. Esa honestidad es señal de madurez del modelo.

- Considera el componente financiero. Si hay triangulación con mandato, el capital de trabajo liberado puede ser el componente más valioso —y suele ser el menos discutido en propuestas comerciales.

Conclusión

Una propuesta de BPO de compras bien construida no es un PowerPoint con un fee al final. Es el resultado de:

- Un análisis riguroso del gasto.

- Una selección disciplinada del scope con criterios objetivos.

- Una cuantificación honesta del valor capturable.

- Una estructura económica que alinee incentivos.

Las 57 categorías de las 133 de este caso no son un número casual. Son el resultado de aplicar criterios consistentes a un perfil operativo específico. Para tu empresa, el número será distinto. La metodología es la misma.

Y el primer paso siempre es el análisis de gasto.

¿Qué saldría del análisis si lo aplicáramos a tu empresa?

El análisis de este artículo se construye a partir de un análisis de gasto real. En Procure entregamos ese diagnóstico con tus datos, sin importar si después decides tercerizar o no. El valor del análisis está en entender tu propia operación con criterios objetivos.

→ Solicita el diagnóstico para tu operación

Notas metodológicas y fuentes

- Las cifras y la estructura de este análisis son representativas del trabajo con empresas medianas del sector industrial colombiano. Los datos específicos han sido modificados, agrupados o promediados para proteger información confidencial.

- The Hackett Group, 2025 Tail Spend Management Study: ahorro promedio capturable del 7,1% al gestionar bien el tail spend.

- Boston Consulting Group, Taming Tail Spend (2019): ahorros del 5–10% al digitalizar la gestión del tail.

- APQC Open Standards Benchmarking: rangos de costo administrativo por OC de USD 14–54+ (≈COP 52K–200K al TRM de mayo 2026); el rango usado en este artículo (COP 100K–150K por OC) refleja una operación de complejidad media.

- Tasas de capital de trabajo comercial en Colombia (~14–20% E.A.) — referencia indicativa basada en condiciones bancarias estándar para empresas medianas; cada caso depende del perfil del cliente.

- Cargas laborales y costo cargado de personal interno: Código Sustantivo del Trabajo, Ley 100 de 1993, Ley 21 de 1982 (parafiscales).

- Marco de selección de scope (criterio estratégica/táctica): adaptación al contexto colombiano de la matriz Kraljic (Peter Kraljic, 1983) y de la literatura de category management.

- SAGRILAFT como requisito regulatorio: Circular Externa 100-000016 de 2020 de la Superintendencia de Sociedades.

- Tasa Representativa del Mercado (TRM) — Banco de la República, mayo 2026: USD 1 ≈ COP 3.729.

¿Tu equipo está atrapado en el tail spend?

En Procure ayudamos a empresas medianas colombianas a recuperar tiempo y eficiencia operativa estructurando su tail spend bajo un modelo de triangulación con mandato. El primer paso siempre es un análisis de gasto formal: medir antes de actuar.

Conversemos sobre tu operación de comprasNotas metodológicas y fuentes

Las cifras citadas en este artículo provienen de las fuentes listadas a continuación, complementadas con estimaciones razonables sobre la estructura típica de empresas medianas colombianas.

- The Hackett Group, 2025 Tail Spend Management Study (referenciado vía Zycus, septiembre 2025).

- Boston Consulting Group, Taming Tail Spend (2019).

- Ardent Partners, reportes de procurement sobre beneficios del 6–12% por dólar puesto bajo gestión.

- Vilfredo Pareto, Manuale di economia politica (1896) — origen del principio 80/20.

- Estimaciones de costo administrativo en Colombia (COP 200K–600K por proveedor) basadas en cargas laborales típicas.