Cómo presupuestar compras para el próximo año fiscal

La forma típica en que se hace el presupuesto de compras en empresa mediana colombiana: se toma el gasto del año anterior, se le suma el IPC, se ajusta un poco por crecimiento esperado, y se firma. Listo, ya hay presupuesto.

Es la forma más común y también la más subóptima. Reproduce el statu quo, no se compromete con nada nuevo, y desperdicia la oportunidad anual de fijar metas explícitas de eficiencia.

Un buen presupuesto de compras no es “extrapolar el año pasado”. Es construir, con disciplina, las cuatro componentes que definen lo que se va a gastar y lo que NO se va a gastar el próximo año.

Este artículo es la guía operativa para construir uno serio: los componentes, el calendario, los errores comunes y las preguntas que debes poder responder ante tu CFO o junta.

Por qué la mayoría de presupuestos de compras son malos

Los problemas más recurrentes:

- Top-down sin baseline. El CFO dice “gastemos 10% menos el próximo año” y eso baja al equipo de compras como mandato. Sin baseline, ese 10% se convierte en recortes ciegos: se afecta categorías sensibles, se posponen mantenimientos críticos, y los problemas aparecen en el segundo semestre.

- Bottom-up sin meta. Cada área usuaria pide lo que necesita y el presupuesto se construye sumando. Sin meta de ahorro o eficiencia, el presupuesto siempre crece y nunca refleja mejora.

- Sin separación entre baseline e iniciativas. Compras recurrentes y compras nuevas se mezclan en un solo monto. Cuando se ejecuta el presupuesto, no hay forma de saber si el sobregiro fue por mayor consumo recurrente, iniciativas mal estimadas, o imprevistos.

- Contingencia oculta. Cada área agrega 10–20% “por si acaso”. El resultado: el presupuesto consolidado tiene una contingencia inflada que nadie reconoce y que termina gastándose en cualquier cosa que aparezca durante el año.

- Cero meta de ahorros explícita. Sin meta cuantificada de reducción, no hay forma de medir si compras está agregando valor durante el año o solo procesando OCs.

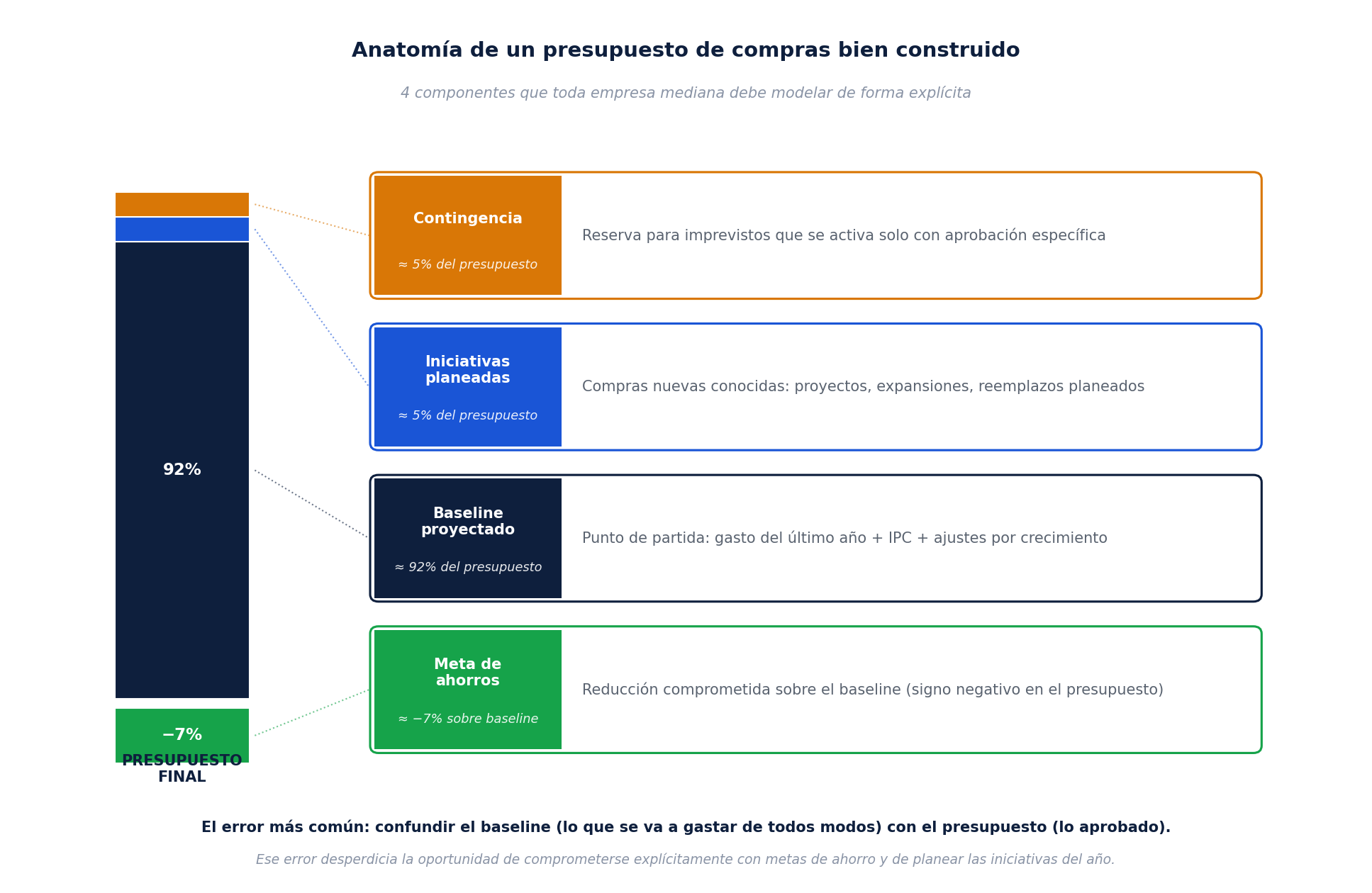

Los 4 componentes de un presupuesto bien construido

Un presupuesto serio se construye explícitamente con cuatro componentes que se modelan por separado:

Componente 1: Baseline proyectado (≈92% del presupuesto)

El baseline proyectado es el gasto del año actual ajustado por:

- Inflación (IPC esperado del próximo año, según Banco de la República y proyecciones macroeconómicas).

- Crecimiento orgánico del negocio (si las ventas crecen 8%, las compras correlacionadas también).

- Cambios estructurales conocidos (apertura/cierre de operaciones, nuevos productos, cambios en mix).

- Renovaciones contractuales con condiciones ya negociadas para el próximo año.

Este componente NO incluye ahorros aspiracionales ni iniciativas nuevas. Es la respuesta a la pregunta: “¿qué se va a gastar el próximo año si no hacemos nada distinto a lo que estamos haciendo hoy?”

La granularidad debe ser por categoría (idealmente al nivel UNSPSC nivel 3 o nivel 4) para que el presupuesto sea ejecutable y rastreable durante el año.

Componente 2: Iniciativas planeadas (≈5% del presupuesto)

Compras nuevas conocidas que no están en el baseline:

- Proyectos aprobados (expansión, transformación digital, mantenimiento mayor).

- Reemplazo de equipos al final de su vida útil.

- Cumplimiento regulatorio nuevo (certificaciones, adecuaciones).

- Iniciativas estratégicas con impacto en compras (cambio de proveedor de un servicio crítico, internalización o tercerización de procesos).

Este componente debe documentar para cada iniciativa: el sponsor (quién la pidió), la justificación, el monto estimado, y el período de ejecución. Sin esa documentación, las iniciativas se vuelven “sugerencias” y se ejecutan o no según el humor del momento.

Componente 3: Contingencia (≈5% del presupuesto)

Reserva explícita para imprevistos, NO inflación oculta en cada categoría. La diferencia es crítica: una contingencia explícita se gestiona; una contingencia oculta se gasta sin disciplina.

Reglas para que la contingencia funcione:

- Es un monto único centralizado, no un porcentaje agregado a cada categoría.

- Se libera por aprobación específica con justificación documentada.

- Tiene un nivel de aprobación claro (típicamente CFO o comité financiero).

- Lo no usado al final del año se reporta como ahorro, no se reabsorbe sin explicación.

La regla práctica: 5% de contingencia para empresas con operación estable; hasta 10% para empresas en crecimiento alto o con alta variabilidad.

Componente 4: Meta de ahorros (típicamente −5% a −10% sobre baseline)

Compromiso explícito de reducción sobre el baseline. Sin este componente, el presupuesto no refleja ambición; con este componente, compras se compromete a entregar valor durante el año.

La meta debe descomponerse por palancas:

- Renegociación con proveedores existentes: típicamente 1–3% del baseline.

- Consolidación de proveedores fragmentados: típicamente 1–2% del baseline.

- Sustitución por alternativas más eficientes: típicamente 1–2% del baseline.

- Eficiencia operativa (menos OCs, menos urgencias, menos retrabajos): típicamente 1–3% del baseline.

Una meta del 7% sobre baseline es ambiciosa pero alcanzable para empresas con operación de compras estructurada. Para empresas con alta fragmentación y poca disciplina previa, los primeros años pueden capturar 10–15% solo cerrando ineficiencias obvias.

El calendario de construcción: 90 días

Construir un presupuesto serio toma aproximadamente 90 días distribuidos en tres fases. Para presupuestos del próximo año fiscal (típicamente enero-diciembre), el ejercicio debe arrancar en septiembre:

Fase

Mes

Actividades clave

Resultado esperado

Diagnóstico

Septiembre

Cierre del baseline del año actual • Análisis de patrones del año en curso • Identificación de oportunidades de ahorro • Mapeo de iniciativas planeadas

Baseline + lista de iniciativas + meta preliminar

Construcción

Octubre

Modelado por categoría • Aplicación de IPC y ajustes • Definición de meta de ahorro por categoría • Cálculo de contingencia • Iteración con áreas usuarias

Borrador del presupuesto detallado

Negociación

Noviembre

Discusión con áreas usuarias • Validación con sponsors • Ajustes finales • Aprobación por comité financiero

Presupuesto firmado por la organización

Tres notas sobre el calendario:

- Empezar en septiembre permite usar datos consolidados del primer semestre y estimaciones razonables del cierre del año. Empezar en noviembre obliga a presupuestar con datos parciales.

- La fase de negociación (noviembre) es donde se rompen muchos ejercicios. Si la meta de ahorros propuesta no fue construida con sustento, las áreas usuarias la rechazan y todo se diluye.

- La aprobación final debe quedar antes del 15 de diciembre para que el equipo pueda ejecutar desde el 1 de enero. Ejercicios que se aprueban en febrero o marzo pierden el primer trimestre.

El calendario de negociación: cuándo renegociar cada categoría

Una práctica que diferencia operaciones maduras de inmaduras: presupuestar incluye anticipar cuándo se renegocia cada categoría grande durante el año. Sin este calendario, las negociaciones se hacen reactivamente cuando se vence cada contrato —casi siempre con prisa y poco tiempo de preparación.

Un buen calendario de negociación:

- Identifica las 10–20 categorías más relevantes (típicamente las que concentran 70–80% del gasto).

- Asigna una fecha de renegociación para cada una a lo largo del año.

- Distribuye las negociaciones para que no se acumulen en el mismo trimestre.

- Para cada negociación: 90 días antes empieza el RFP, 60 días antes empieza la evaluación, 30 días antes se firma.

- La fecha de renegociación entra en el dashboard del Director de Compras como hito explícito.

Esta planeación convierte la operación de compras en algo proactivo. Sin ella, el equipo vive apagando incendios.

Errores comunes que invalidan el presupuesto

- No actualizar el baseline durante el año. El baseline construido en septiembre puede quedarse desactualizado si pasa algo significativo (cambio de proveedor crítico, ajuste en mix de productos, evento macro). Una revisión rápida en marzo y junio mantiene el presupuesto vivo.

- Confundir meta con aspiración. Una meta de ahorros del 15% sin sustento es una aspiración que nadie cree. Mejor una meta del 7% bien sustentada y comprometida que una del 15% que todos saben que no se va a cumplir.

- No descomponer la meta por palancas. Una meta global del “−7%” sin descomposición no es operativa. Si renegociación contribuye 2%, consolidación 2%, sustitución 1%, eficiencia 2%, ya hay un plan ejecutable y trazable.

- Sumar contingencia oculta a cada categoría. Cuando cada área agrega 10% “por si acaso”, el presupuesto consolidado infla un 10% que se gasta sin disciplina y sin oportunidad de capturarlo como ahorro al final del año.

- No medir contra presupuesto durante el año. Un presupuesto que solo se revisa al final del año es un documento decorativo. Lo útil es revisar mensualmente y ajustar trayectoria con tiempo, no en diciembre cuando ya no hay margen de corrección.

- Cargar al equipo de finanzas. El presupuesto de compras lo construye compras, no finanzas. Finanzas valida, integra y aprueba; pero la construcción debe nacer del equipo que va a ejecutar. Sin esa propiedad, el presupuesto se ejecuta como obligación, no como compromiso.

Cómo presentarlo al CFO y a la junta

Un presupuesto bien construido debe poder presentarse en una sola lámina con cinco números clave:

- Baseline proyectado (con el detalle de ajustes aplicados).

- Iniciativas planeadas (con sponsor y justificación).

- Contingencia (con criterio de liberación).

- Meta de ahorros (descompuesta por palanca).

- Presupuesto final = Baseline + Iniciativas + Contingencia − Meta de ahorros.

Si el CFO o la junta hacen preguntas, las preguntas estándar son tres:

- “¿Por qué crece el baseline X% si las ventas solo crecen Y%?” — respuesta: descomposición por categoría con explicación de cada drift.

- “¿La meta de ahorros es realista?” — respuesta: descomposición por palanca con sustento (qué categorías, qué proveedores, qué iniciativas).

- “¿Qué pasa si la contingencia se activa más rápido de lo esperado?” — respuesta: política de liberación + plan de re-priorización si se agota antes del cierre.

Tener las respuestas listas para esas tres preguntas convierte la presentación de presupuesto en una conversación profesional. No tenerlas convierte la presentación en una negociación reactiva.

Qué cambia cuando hay BPO de compras

Si la empresa trabaja con un BPO de compras, el ejercicio de presupuesto se simplifica significativamente:

- El baseline lo entrega el BPO con la granularidad ya aplicada (por UNSPSC, por proveedor, por área usuaria).

- La meta de ahorros se discute como parte del compromiso anual del BPO, no como aspiración interna.

- La contingencia se reduce porque el BPO absorbe parte de la variabilidad operativa.

- El calendario de negociación lo construye el BPO con base en su visibilidad de contratos.

Esto convierte el ejercicio de presupuesto en una validación, no en una construcción desde cero. Un beneficio operacional poco discutido pero significativo de tener un BPO de compras estructurado.

Conclusión

El presupuesto de compras es una de las herramientas más subutilizadas en empresa mediana colombiana. Bien construido, alinea la operación con metas explícitas de eficiencia, hace defendible cada decisión de gasto durante el año, y convierte a compras en un área que entrega valor medible.

Mal construido, se vuelve un ejercicio decorativo: una hoja de Excel que se firma en diciembre, se archiva en enero, y se cita ocasionalmente cuando alguien pregunta cuánto presupuesto queda.

La diferencia está en cuatro cosas: separar baseline de iniciativas, hacer explícita la contingencia, comprometerse con una meta de ahorros descompuesta por palanca, y revisar mensualmente. Ninguna requiere herramientas sofisticadas. Todas requieren disciplina y un dueño claro del ejercicio.

Para una operación con gasto anual de COP 10.000–30.000 millones, la diferencia entre un presupuesto bien construido y uno mal construido vale entre COP 500–2.000 millones al año en valor que se captura o se pierde silenciosamente.

¿Quieres construir el presupuesto de compras del próximo año con datos serios?

En Procure ejecutamos el ejercicio completo: cierre del baseline actual, modelado por categoría, identificación de oportunidades de ahorro y construcción del presupuesto con meta de ahorros sustentada. El resultado: un presupuesto que tu CFO puede defender ante junta y que tu equipo puede ejecutar durante el año.

→ Solicita el ejercicio de presupuesto para el próximo año

Notas metodológicas y fuentes

Las prácticas de presupuestación descritas combinan literatura clásica de planeación financiera con la realidad operativa de empresas medianas colombianas. Los porcentajes son referencias indicativas; cada empresa debe calibrarlos según sector, ciclo y madurez de la operación de compras.

- Estructura de los 4 componentes (baseline + iniciativas + contingencia − meta de ahorros): síntesis de prácticas estándar en planeación financiera (Drury, Cost and Management Accounting; Horngren, Cost Accounting), adaptadas al contexto de procurement.

- Porcentajes de referencia (baseline ≈92%, iniciativas y contingencia ≈5% cada una, meta de ahorros típicamente −5% a −10% sobre baseline): rangos observados en empresas medianas colombianas con operación de compras estructurada.

- Calendario de 90 días (septiembre–noviembre para presupuestos enero–diciembre): práctica común en empresas medianas con cierre fiscal estándar. Empresas con cierre fiscal distinto deben ajustar proporcionalmente.

- Distribución de la meta de ahorros por palanca: rangos típicos basados en proyectos de transformación de compras documentados por Hackett Group y BCG, ajustados al contexto colombiano.

- IPC esperado para construcción de baseline: referenciar al Banco de la República (www.banrep.gov.co) y proyecciones macroeconómicas oficiales.

- Taxonomía UNSPSC para granularidad del baseline: estándar internacional v26.0801, disponible en www.unspsc.org. Recomendado nivel 3 (clase) para empresas medianas; nivel 4 (commodity) para análisis más sofisticado.

¿Tu equipo está atrapado en el tail spend?

En Procure ayudamos a empresas medianas colombianas a recuperar tiempo y eficiencia operativa estructurando su tail spend bajo un modelo de triangulación con mandato. El primer paso siempre es un análisis de gasto formal: medir antes de actuar.

Conversemos sobre tu operación de comprasNotas metodológicas y fuentes

Las cifras citadas en este artículo provienen de las fuentes listadas a continuación, complementadas con estimaciones razonables sobre la estructura típica de empresas medianas colombianas.

- The Hackett Group, 2025 Tail Spend Management Study (referenciado vía Zycus, septiembre 2025).

- Boston Consulting Group, Taming Tail Spend (2019).

- Ardent Partners, reportes de procurement sobre beneficios del 6–12% por dólar puesto bajo gestión.

- Vilfredo Pareto, Manuale di economia politica (1896) — origen del principio 80/20.

- Estimaciones de costo administrativo en Colombia (COP 200K–600K por proveedor) basadas en cargas laborales típicas.