Cómo pre-calificar financieramente a un proveedor (sin perder semanas en la evaluación)

Tu empresa firma con un proveedor nuevo. Le adelantas el 30% del contrato. Tres meses después, el proveedor entra en cesación de pagos. No solo perdiste el anticipo: perdiste el tiempo del proyecto, los costos de buscar reemplazo y, posiblemente, una entrega comprometida con tu cliente final.

Esto pasa más de lo que se reconoce. Y casi siempre, una pre-calificación financiera básica habría detectado las señales antes de firmar.

Este artículo es la metodología práctica para hacer pre-calificación financiera de proveedores en el contexto colombiano: qué indicadores miran, dónde encontrar la data, cómo escalar la rigurosidad por criticidad, y los errores más comunes que invalidan la evaluación.

Por qué la pre-calificación financiera no es opcional

Hay tres razones que la convierten en parte estructural de cualquier operación de compras seria:

- Riesgo de continuidad. Un proveedor financieramente débil puede fallar en el peor momento. Si es un proveedor crítico, eso te detiene la operación.

- Riesgo de anticipo. Anticipos por encima del 20% solo se justifican si el proveedor tiene capacidad financiera demostrable para honrarlos. Aprobar anticipos sin evaluación financiera es asumir un riesgo crediticio sin saberlo.

- Cumplimiento regulatorio. SAGRILAFT (Circular Externa 100-000016 de 2020 de la Superintendencia de Sociedades) exige debida diligencia sobre la contraparte. Una evaluación financiera estructurada es parte de esa debida diligencia.

Qué evaluar: los 7 indicadores que importan

La salud financiera de un proveedor se sintetiza en pocos indicadores. No hace falta un análisis financiero exhaustivo en cada caso; lo que hace falta es disciplina para mirar los correctos:

Indicador

Cómo se calcula

Rango saludable

Liquidez corriente

Activo corriente / Pasivo corriente

Mayor o igual a 1.5

Endeudamiento total

Pasivo total / Activo total

Menor o igual a 60%

Margen operacional

Utilidad operacional / Ventas

Mayor o igual a 5%

EBITDA / Ventas

EBITDA / Ventas netas

Mayor o igual a 8%

Rotación de cartera

(Cuentas por cobrar × 365) / Ventas

Menor o igual a 90 días

Crecimiento en ventas

(Ventas año / Ventas año anterior) − 1

Mayor o igual al IPC

Antigüedad operativa

Años desde constitución (Cámara)

Mayor o igual a 3 años

Estos rangos son referencias generales para empresas medianas en Colombia. Sectores con dinámicas particulares (construcción, retail, agro) pueden requerir ajustes. Lo importante es tener el rango definido antes de evaluar, no después.

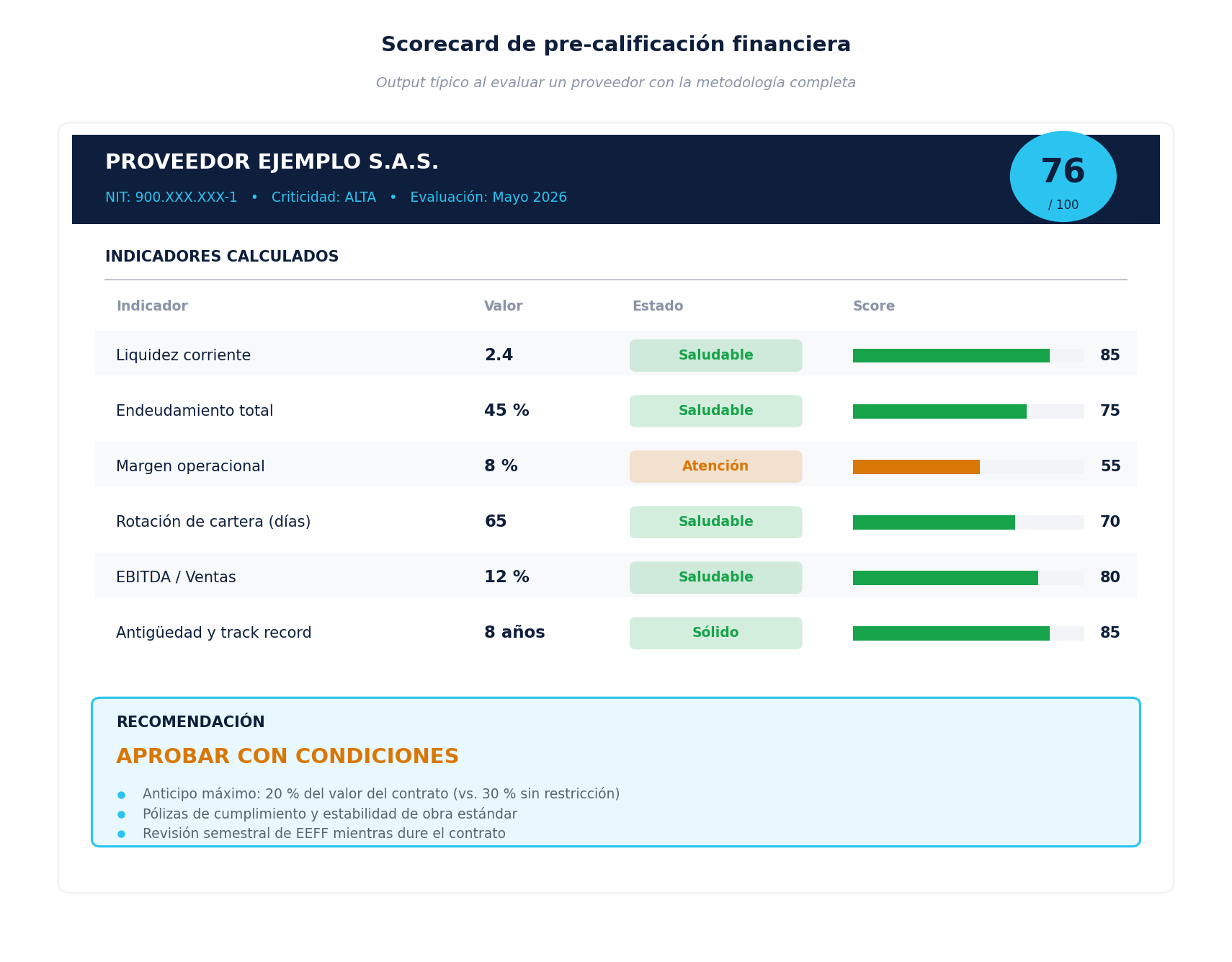

Cómo se ve el output completo

Cuando los siete indicadores se calculan, se ponderan según la criticidad del proveedor y se traducen en un score, el resultado es un scorecard como este:

El valor del scorecard no está en el número final (76, en este ejemplo), sino en la transparencia: qué indicador jaló hacia abajo, qué tan saludable está el conjunto, qué condiciones aplican según el riesgo identificado.

Una recomendación bien construida no es “aprobar/rechazar”. Es: “aprobar con anticipo limitado al 20%, pólizas estándar y revisión semestral”.

Dónde encontrar la información en Colombia

La metodología solo sirve si los datos son verificables. En Colombia, las fuentes principales son:

- Estados Financieros (EEFF) en NIIF: el insumo principal. Se solicitan al proveedor (firmados por revisor fiscal) o se descargan de SuperSociedades en el caso de empresas vigiladas.

- Cámara de Comercio: para verificar antigüedad operativa, capital pagado, representante legal, vigencia de la sociedad y existencia de procesos jurídicos. Se descarga vía RUES (Registro Único Empresarial y Social).

- RUT y certificación tributaria: valida régimen tributario, responsabilidades, NIT y dígito de verificación (DV). Crítico para evitar problemas de facturación posterior.

- Centrales de riesgo (DataCrédito, TransUnion): muestran historial crediticio, moras y reportes negativos. Útil especialmente para proveedores pequeños sin EEFF auditados disponibles.

- SuperSociedades: para sociedades vigiladas, hay información financiera pública con histórico de varios años. Para empresas no vigiladas, los EEFF deben pedirse al proveedor.

- Listas restrictivas: verificación contra OFAC, listas ONU, listas vinculantes locales. Es parte de la debida diligencia SAGRILAFT, no opcional.

Cómo escalar la rigurosidad por criticidad

Aplicar la misma vara a todos los proveedores es ineficiente. Un proveedor de papelería que vende COP 5M anuales no requiere el mismo análisis que un proveedor estratégico con anticipos de COP 200M.

La práctica estándar es definir tres niveles de criticidad y escalar la rigurosidad y los umbrales en consecuencia:

Criticidad del proveedor

Score mínimo aceptable

Anticipo máximo permitido

Frecuencia de re-evaluación

BAJA (compras puntuales, fácilmente sustituible)

50

30%

Anual

MEDIA (proveedor recurrente o categoría sensible)

65

20%

Semestral

ALTA (proveedor estratégico, contrato grande, anticipo alto)

75

10–15%

Trimestral o por evento

La criticidad se define por una combinación de: tamaño del contrato, anticipo solicitado, sustituibilidad del proveedor, criticidad de la categoría para la operación. Sin esta clasificación, terminas haciendo análisis exhaustivos de proveedores irrelevantes y análisis ligeros de proveedores estratégicos.

Errores comunes en la evaluación financiera

- Mirar solo capital pagado. Es un dato engañoso. Capital pagado alto no garantiza solvencia, y capital pagado bajo no implica problemas. Lo que importa es la estructura financiera completa.

- Trabajar con EEFF desactualizados. Estados financieros de hace dos años no reflejan la situación actual. La regla práctica: EEFF de menos de 18 meses; idealmente del último cierre.

- No filtrar la columna REVELACIÓN en EEFF NIIF. Los EEFF en formato NIIF incluyen una columna “Revelación” con notas explicativas, no con valores. Sumar esta columna inflama los totales y descalibra todos los indicadores.

- No detectar “miles de pesos”. Algunas empresas presentan EEFF “en miles de pesos” y eso debe convertirse a pesos antes de calcular. Olvidar este paso da indicadores absurdos (deuda de COP 850 cuando son COP 850.000 en realidad).

- Ignorar la tendencia. Un solo año de EEFF es una foto. Tres años es una película. Un proveedor con liquidez 1.8 estable es muy distinto a uno con liquidez 1.8 que viene cayendo de 3.0.

- Evaluar sin comparar contra el sector. Un margen operacional del 4% es bajo para un proveedor de servicios profesionales pero saludable para un distribuidor de commodities. Los rangos saludables varían por sector.

- Aplicar la misma rigurosidad a todos. Sin matriz de criticidad, terminas pidiendo EEFF al proveedor de papelería y aprobando con un solo dato al proveedor estratégico. Lo mejor es lo opuesto: criterio escalado al riesgo real.

Lo que la pre-calificación financiera NO reemplaza

La evaluación financiera responde “¿este proveedor está sano?”. No responde:

- Capacidad técnica: puede cumplir con las especificaciones requeridas (referencias técnicas, certificaciones, experiencia documentada).

- Capacidad operacional: tiene la capacidad instalada para entregar el volumen solicitado (visita técnica, capacidad de planta, plantilla).

- Cumplimiento legal: está al día con sus obligaciones laborales, tributarias y de seguridad social.

- Riesgo reputacional: no aparece en listas restrictivas, no tiene procesos legales graves, no tiene noticias adversas significativas.

Una pre-calificación completa combina los cuatro frentes. La evaluación financiera es uno de ellos —el más cuantificable, pero no el único.

Cuándo aplicar esta metodología

La pre-calificación financiera tiene sentido aplicarla en al menos cuatro momentos:

- Al incorporar un proveedor nuevo a la base.

- Al renovar un contrato significativo o ampliar el alcance con un proveedor existente.

- Al firmar un contrato con anticipos relevantes (más del 15% del valor).

- Como auditoría periódica sobre el portafolio actual de proveedores críticos —al menos una vez al año.

Lo que rara vez tiene sentido es aplicarla solo “una vez al inicio” y olvidarse. La situación financiera de los proveedores cambia con el tiempo. Una empresa que tenía liquidez 2.5 hace dos años puede tener 0.9 hoy.

Qué hacer con un score bajo

Un proveedor con score bajo no necesariamente debe rechazarse. Las opciones inteligentes incluyen:

- Aprobar con condiciones reforzadas: anticipos menores, pólizas adicionales, plazos de pago más cortos, revisiones más frecuentes.

- Limitar el volumen: trabajar con el proveedor en operaciones pequeñas hasta validar su capacidad.

- Diversificar: no eliminar single-points-of-failure pero no profundizar tampoco la dependencia.

- Rechazar: cuando el riesgo es claro y no hay condiciones que lo mitiguen razonablemente. Mejor no firmar que firmar y luego enfrentar la cesación de pagos.

La decisión depende de la criticidad del proveedor, el valor del contrato, la sustituibilidad y la capacidad de tu empresa para asumir el riesgo. Un score bajo es información, no veredicto.

Conclusión

La pre-calificación financiera de proveedores no es una formalidad de cumplimiento que se hace una vez y se archiva. Es la primera línea de defensa contra una de las pérdidas más caras y evitables en compras: anticipar dinero a una empresa que no tiene capacidad de honrarlo.

Hacerlo bien requiere disciplina, no sofisticación. Siete indicadores, fuentes de datos verificables, una matriz de criticidad sensata y la capacidad de leer EEFF colombianos sin caer en los errores más comunes.

La empresa que invierte en estructurar este proceso —propia o tercerizada— está construyendo capacidad de resiliencia operacional. La que no lo hace está acumulando riesgo silencioso.

¿Cuántos de tus proveedores activos están realmente pre-calificados?

En Procure aplicamos esta metodología a tu base de proveedores actual. Cargamos los EEFF, calculamos los indicadores, asignamos criticidad y producimos un scorecard por cada proveedor —el mismo que ves en este artículo, pero con tus datos. Es la forma más rápida de cerrar la brecha de cumplimiento y tomar decisiones de anticipo informadas.

→ Solicita la pre-calificación de tu base de proveedores

Notas metodológicas y fuentes

La metodología y los rangos descritos en este artículo se basan en literatura clásica de análisis financiero y en la práctica de pre-calificación de proveedores en empresas medianas colombianas. Los umbrales específicos deben ajustarse según el sector, el tamaño y el tipo de operación.

- Marco de análisis financiero: literatura clásica de análisis de estados financieros (Lev & Sougiannis; Penman, Financial Statement Analysis and Security Valuation), adaptado al contexto colombiano de NIIF.

- Indicadores y rangos de referencia: derivados de la literatura de análisis de crédito y de práctica observada en evaluación de proveedores en empresas medianas colombianas. Los umbrales específicos varían por sector y deben validarse con el cliente.

- SAGRILAFT como marco regulatorio: Circular Externa 100-000016 de 2020 de la Superintendencia de Sociedades. Aplica a sociedades obligadas a implementar el Sistema de Autocontrol y Gestión del Riesgo Integral de LA/FT.

- Fuentes de información en Colombia: Cámara de Comercio (vía RUES — Registro Único Empresarial y Social, www.rues.org.co); Superintendencia de Sociedades (información pública de sociedades vigiladas); DIAN (RUT, situación fiscal); centrales de información financiera (DataCrédito, TransUnion).

- Particularidades de los EEFF en Colombia: formato NIIF con columna “Revelación” que contiene notas no monetarias; presentación frecuente “en miles de pesos” que requiere conversión antes de calcular indicadores. Estos son errores recurrentes en la práctica.

- Matriz de criticidad de proveedores: adaptación al contexto colombiano de marcos clásicos de category management (Kraljic, 1983) y de pre-qualificación de proveedores en literatura CIPS.

¿Tu equipo está atrapado en el tail spend?

En Procure ayudamos a empresas medianas colombianas a recuperar tiempo y eficiencia operativa estructurando su tail spend bajo un modelo de triangulación con mandato. El primer paso siempre es un análisis de gasto formal: medir antes de actuar.

Conversemos sobre tu operación de comprasNotas metodológicas y fuentes

Las cifras citadas en este artículo provienen de las fuentes listadas a continuación, complementadas con estimaciones razonables sobre la estructura típica de empresas medianas colombianas.

- The Hackett Group, 2025 Tail Spend Management Study (referenciado vía Zycus, septiembre 2025).

- Boston Consulting Group, Taming Tail Spend (2019).

- Ardent Partners, reportes de procurement sobre beneficios del 6–12% por dólar puesto bajo gestión.

- Vilfredo Pareto, Manuale di economia politica (1896) — origen del principio 80/20.

- Estimaciones de costo administrativo en Colombia (COP 200K–600K por proveedor) basadas en cargas laborales típicas.