Cómo consolidar proveedores fragmentados (sin romper relaciones ni operación)

El problema no es tener muchos proveedores. Es tenerlos sin saberlo.

Las empresas medianas colombianas suelen acumular bases de 500, 700, hasta 1.200 proveedores activos, donde la mitad no tiene OC en los últimos 6 meses, una tercera parte vende lo mismo que otros tres, y nadie tiene visibilidad consolidada del gasto real con cada uno.

Consolidar esa base —pasar de 700 a 280 proveedores activos— no es solo simplificación administrativa. Es la palanca más subestimada para mejorar poder de negociación, reducir costos administrativos, cerrar brechas de cumplimiento y liberar tiempo del equipo.

Pero hacerlo mal puede romper relaciones con proveedores estratégicos, generar disrupciones operativas y crear resistencia interna que mata el proyecto antes de que empiece.

Este artículo es la guía táctica: cuándo consolidar, qué proveedores, con qué estrategia y cómo ejecutar la transición sin perder la operación en el camino.

Por qué se acumula la fragmentación

Casi nadie diseña una base fragmentada de proveedores. Se acumula con el tiempo por razones predecibles:

- Crecimiento orgánico sin gobernanza. Cada vez que falta algo, alguien crea un proveedor nuevo. Sin un dueño que diga “espera, ¿no tenemos esto ya?”, la base crece.

- Sourcing por área usuaria. Cada planta, cada sucursal, cada gerencia tiene sus proveedores de confianza. Sin centralización, las áreas no saben (ni les interesa saber) que las demás compran lo mismo.

- Compras de urgencia. El proveedor habitual no responde a tiempo y alguien crea uno nuevo “solo por esta vez”. Esa creación queda permanente en el ERP.

- Falta de mantenimiento de la base. Los proveedores que dejan de operar no se desactivan. Quedan en el ERP como “activos” aunque no tengan transacciones desde hace 18 meses.

- Duplicidades por mala normalización. El mismo proveedor aparece dos o tres veces con razón social ligeramente distinta, NIT con dígito de verificación variando, o nombre comercial vs razón social. Tres registros, un solo proveedor real.

La consecuencia operativa: un día alguien cuenta los proveedores activos en el ERP y se sorprende del número. La consolidación arranca ahí.

El costo real de la fragmentación

Mantener una base fragmentada tiene costos visibles e invisibles. Los visibles son fáciles de cuantificar:

- Costo administrativo: cada proveedor activo cuesta cerca de COP 380K anuales en mantenimiento (compliance, actualización documental, gestión de pagos, conciliaciones). 700 proveedores × COP 380K = COP 266M anuales solo en sostener la base.

- Pérdida de poder de negociación: comprar COP 200M anuales fragmentados en 8 proveedores no es lo mismo que comprar COP 200M consolidados en 2. El descuento que un proveedor dará por COP 100M de compromiso anual es típicamente del 5–12% sobre lo que daría por COP 25M.

- Costos de transacción: cada OC adicional tiene un costo administrativo cargado de COP 100K–150K. Si la consolidación reduce el número de OCs en 30%, el ahorro escala linealmente.

Los costos invisibles son más difíciles de medir pero más relevantes:

- Brechas de cumplimiento: es operativamente imposible mantener al 100% de SAGRILAFT al día con 700 proveedores. Con 280, es exigente pero alcanzable.

- Atención fragmentada del equipo: el tiempo del equipo de compras se reparte entre cientos de relaciones superficiales en lugar de pocas relaciones profundas y estratégicas.

- Riesgo reputacional: más proveedores = más superficie de exposición a problemas reputacionales o legales que tu empresa no controla.

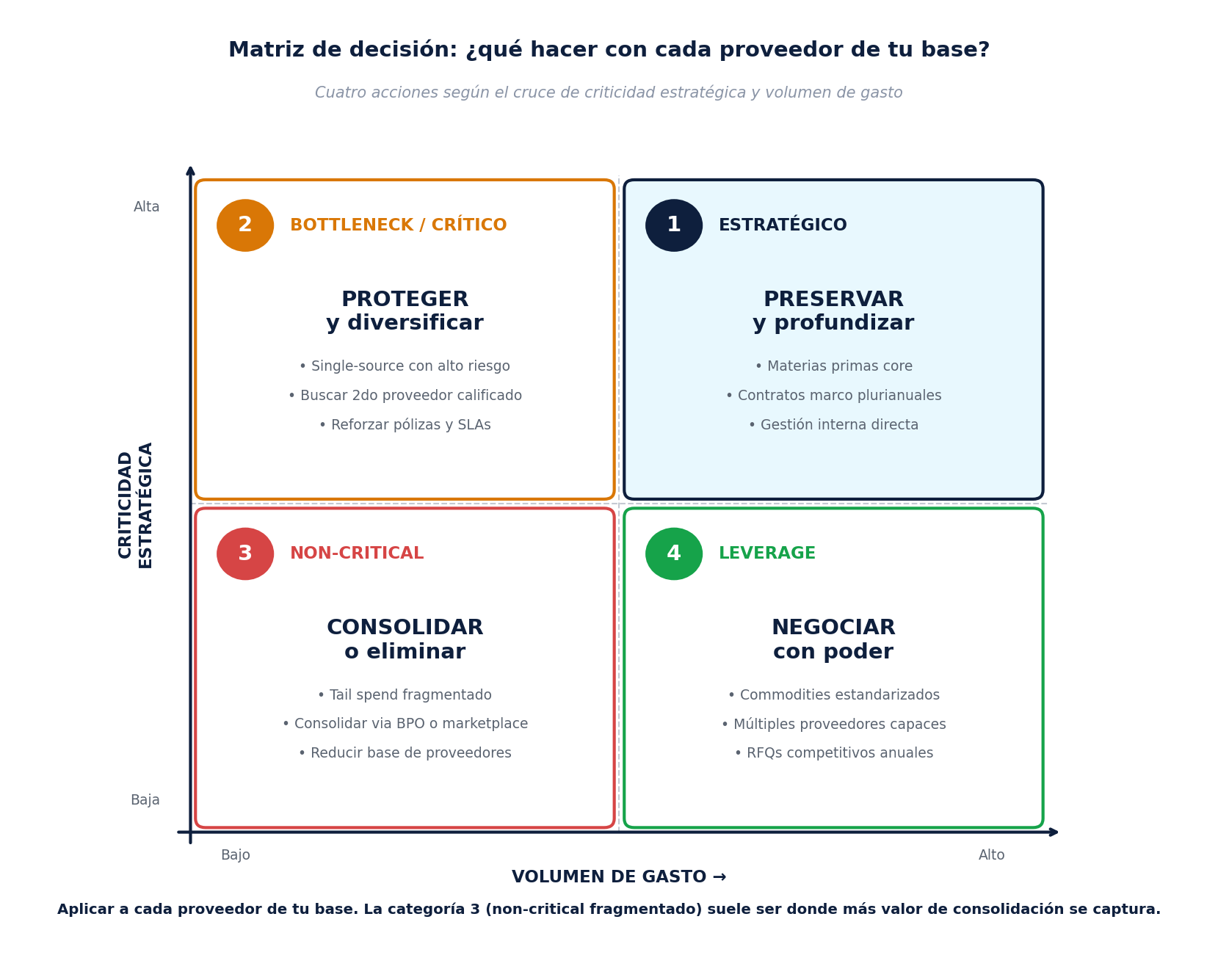

La matriz de decisión: qué hacer con cada proveedor

Antes de definir cómo consolidar, hay que decidir qué hacer con cada proveedor de la base. La matriz clásica adaptada cruza dos dimensiones: la criticidad estratégica del proveedor y el volumen de gasto que representa.

Cuatro cuadrantes, cuatro acciones distintas. La mayoría del valor de consolidación se captura en el cuadrante 3 (non-critical fragmentado) y, en menor medida, en el cuadrante 4 (leverage). Los cuadrantes 1 y 2 no son objetivos de consolidación: son objetivos de gestión activa.

Las 4 estrategias de consolidación

Para los proveedores en los cuadrantes 3 y 4 (los que sí son candidatos a consolidación), hay cuatro estrategias que se aplican según el contexto.

Estrategia 1 — Volume aggregation

Consolidar el mismo ítem (o equivalente funcional) que se compra a múltiples proveedores en uno solo o pocos.

Es la estrategia más obvia y la más subestimada. En empresas medianas, es típico encontrar:

- La misma herramienta industrial comprada a 5 proveedores con dispersión de precio del 20–30%.

- Suministros de oficina divididos entre 3 distribuidores donde uno cobra 40% más por el mismo producto.

- Servicios de mantenimiento contratados puntualmente a 8 empresas distintas durante el año, cuando una sola podría dar contrato anual.

La aplicación: identificar items comparables comprados a múltiples proveedores, consolidar volumen anual, ejecutar RFQ competitivo, asignar a 1–2 ganadores. Resultado típico: 5–12% de ahorro inmediato + 30–50% reducción de OCs en esa categoría.

Estrategia 2 — Category bundling

Combinar varias categorías relacionadas en un solo proveedor con scope ampliado.

Ejemplo común: un proveedor que ya provee EPP (elementos de protección personal) puede ofrecer también dotación industrial, papelería técnica y consumibles de planta. En lugar de tres proveedores, uno con scope ampliado.

Cuándo aplica:

- Cuando los proveedores existentes tienen capacidad para ampliar scope sin pérdida de calidad.

- Cuando las categorías relacionadas ya tienen baja diferenciación entre proveedores.

- Cuando el cliente prefiere reducir interfaces administrativas (un solo punto de contacto, una sola facturación, un solo SLA).

Trade-off: el bundling reduce el número de relaciones pero aumenta la concentración. Se debe asegurar que el proveedor consolidado tenga capacidad real —técnica y financiera— para sostener el volumen ampliado.

Estrategia 3 — Tier consolidation

Estructurar la base de proveedores en dos niveles: Tier 1 (proveedores principales con la mayor parte del volumen) y Tier 2 (proveedores de respaldo o especializados con volumen menor).

La lógica: en lugar de tener 8 proveedores comparables compitiendo por compras puntuales (todos con baja participación, todos con baja relevancia individual), establecer 2–3 proveedores Tier 1 con compromiso anual significativo y 1–2 Tier 2 para necesidades específicas.

Ventajas:

- Tier 1 tiene incentivo a invertir en la relación (capacitación, servicio, mejores condiciones).

- Tier 2 mantiene la operación competitiva sin requerir gestión activa.

- Se evita el riesgo de single-source manteniendo opcionalidad.

Aplica especialmente en categorías estratégicas pero con múltiples proveedores capaces (logística, servicios profesionales, ciertos insumos industriales).

Estrategia 4 — Spot-to-contract conversion

Convertir compras puntuales recurrentes en contratos marco anuales con un proveedor seleccionado.

Esta estrategia ataca específicamente el patrón de “urgencias permanentes”: items que se compran 8–12 veces al año pero siempre como spot, siempre con creación de proveedor distinto, siempre pagando sobreprecio por urgencia.

La conversión a contrato marco:

- Reduce el costo unitario (descuento por compromiso anual).

- Elimina el costo administrativo de cada OC reactiva.

- Permite planeación de inventario en categorías donde antes no la había.

- Mejora SLAs porque el proveedor sabe que tiene volumen garantizado.

La condición crítica: que la demanda sea suficientemente predecible para justificar el compromiso. Para items realmente únicos y no recurrentes, el spot sigue siendo la estrategia correcta.

Qué NO consolidar

La consolidación tiene límites claros. Hay categorías y proveedores donde reducir la base activamente destruye valor:

- Materias primas estratégicas. Aquí la diversificación es protección, no fragmentación. Quedarse con un único proveedor de un insumo crítico es asumir riesgo de continuidad innecesario.

- Single-source justificado. Si un proveedor único existe porque el mercado lo justifica (especialización técnica, certificación regulatoria, propiedad intelectual), consolidar más es imposible —lo que se debe hacer es mitigar el riesgo de dependencia.

- Servicios públicos, arrendamientos, impuestos. Categorías donde la “consolidación” no aplica por la naturaleza del proveedor.

- Proveedores con alto componente humano relacional. Servicios profesionales especializados (legal, asesores técnicos, consultores) donde la relación construida durante años es parte del valor que se entrega.

La regla práctica: la consolidación es una herramienta para el cuadrante 3 (non-critical) y, con disciplina, para el cuadrante 4 (leverage). En los cuadrantes 1 y 2, la respuesta correcta es gestión activa, no consolidación.

El plan de transición de 90 días

Una consolidación bien ejecutada se construye en cuatro fases en aproximadamente 90 días:

Fase

Días

Actividades clave

Resultado esperado

Diagnóstico

0–15

Mapeo de proveedores por categoría • Cálculo de fragmentación • Detección de duplicidades • Aplicación de la matriz

Lista priorizada de proveedores candidatos a cada estrategia

Negociación

15–45

RFQs competitivos • Conversaciones con proveedores estratégicos sobre ampliación de scope • Acuerdos de continuidad

Acuerdos firmados con proveedores que se quedan

Transición

45–75

Comunicación a áreas usuarias • Migración gradual de OCs • Cierre ordenado con proveedores que salen

Operación funcionando con la base consolidada

Estabilización

75–90

Monitoreo de cycle time • Resolución de incidentes • Validación de ahorros • Documentación final

Baseline post-consolidación documentado

Tres notas sobre el plan:

- La fase de transición es la más sensible. Una migración apresurada genera disrupciones que se cobran después en credibilidad interna.

- La comunicación con áreas usuarias debe empezar antes de la fase 3, no durante. Áreas que descubren la consolidación cuando ya está en marcha resisten por reflejo.

- La fase 4 —estabilización— suele subestimarse. Es donde se valida que los ahorros prometidos se materialicen y donde se documenta el aprendizaje para futuras consolidaciones.

Errores comunes que destruyen el proyecto

- Consolidar sin compensación al proveedor que se queda. Si pasas de 5 proveedores a 1, el ganador debe entregar mejor precio o mejor SLA. De lo contrario, la consolidación solo aumenta tu dependencia sin capturar el upside.

- Cortar proveedores sin gestión del cierre. Un proveedor que se entera de que ya no le compran por mensaje impersonal queda como detractor en el mercado. La gestión profesional del cierre es parte del proyecto, no un detalle.

- No medir el resultado. Si no se establece línea base antes de consolidar, no hay forma de demostrar que la consolidación capturó valor. El proyecto se vuelve narrativo, no defendible.

- Consolidar por consolidar. El número de proveedores no es un KPI por sí mismo. Reducir de 700 a 280 sin capturar valor en negociación, eficiencia o cumplimiento es un proyecto cosmético.

- Subestimar la resistencia interna. Las áreas usuarias suelen tener proveedores “de confianza” con relaciones personales construidas durante años. Imponer la consolidación sin involucrarlas en el diseño activa resistencia que mata el proyecto.

- Olvidar la disciplina post-consolidación. Si después de consolidar nadie controla la creación de proveedores nuevos, en 18 meses la base vuelve a crecer. La consolidación sin gobernanza es un esfuerzo perdido.

Cómo medir el éxito

Una consolidación exitosa se mide en cuatro frentes, no solo en “cuántos proveedores eliminamos”:

- Reducción del número de proveedores activos: el resultado más visible. Una consolidación seria captura entre 30% y 60% de reducción en empresas medianas.

- Aumento de concentración Top-20: el porcentaje del gasto que va a los 20 principales proveedores debe subir de manera significativa (típicamente de 35–45% a 65–80%).

- Ahorro nominal por consolidación: calculado contra los precios pre-consolidación, neto del costo del proceso. Rango típico: 4–10% del gasto consolidado.

- Mejora en cumplimiento: porcentaje de proveedores con SAGRILAFT al día, brechas documentales cerradas, hallazgos de auditoría reducidos. La consolidación suele ser la palanca más eficaz para cerrar la brecha de cumplimiento.

Los cuatro deben moverse simultáneamente. Mover solo el primero (reducción del número) sin mover los otros tres es señal de consolidación cosmética.

Conclusión

La consolidación de proveedores no es un evento de una vez al año. Es una disciplina continua que requiere gobernanza, métricas y un dueño con autoridad.

Las empresas que la ejecutan bien capturan valor en cuatro frentes simultáneamente: poder de negociación, eficiencia operativa, mitigación de riesgo y liberación de tiempo del equipo. Las que la ejecutan mal terminan con una base reducida pero igualmente fragmentada y, en algunos casos, con relaciones rotas con proveedores que sí les agregaban valor.

La diferencia entre las dos es la disciplina del análisis previo: aplicar la matriz a cada proveedor, elegir la estrategia correcta para cada cuadrante, ejecutar la transición con plan claro, y mantener la disciplina post-consolidación.

Tener 700 proveedores no es un problema si los conoces y los gestionas. Tenerlos sin saber cuántos hay, qué venden y cómo se distribuyen es lo que cuesta plata.

¿Cuántos de tus proveedores activos están duplicados sin que lo sepas?

En Procure aplicamos la matriz de consolidación a tu base de proveedores actual. Identificamos duplicidades, fragmentación oculta y oportunidades de bundling. El resultado: una hoja de ruta concreta de qué proveedores consolidar, qué proveedores preservar y dónde están los quick wins.

→ Solicita el diagnóstico de consolidación

Notas metodológicas y fuentes

Las estrategias de consolidación descritas aquí provienen de la literatura clásica de category management y procurement, adaptadas al contexto de empresas medianas colombianas. Los rangos numéricos son referencias indicativas; cada caso debe modelarse con los datos del cliente.

- Matriz de decisión 2x2 (criticidad × volumen): adaptación al contexto de consolidación de la matriz Kraljic (Peter Kraljic, Harvard Business Review, 1983), referencia clásica en category management y supplier portfolio analysis.

- Costo administrativo anual por proveedor (~COP 380K): estimación basada en el costo cargado típico del proceso de mantenimiento de proveedores en empresas medianas colombianas (compliance, actualización documental, gestión de pagos, conciliaciones).

- Hackett Group: el costo total del ciclo de vida de un proveedor se estima entre USD 700 y USD 1.400 internacionalmente, equivalente a COP 2,6M–5,2M al TRM de mayo 2026.

- Costo administrativo por OC (USD 14–54+, equivalente a COP 52K–200K): APQC Open Standards Benchmarking, ajustado al TRM actual.

- Rangos de ahorro por consolidación (4–10% del gasto consolidado): rango observado en proyectos de consolidación de proveedores en empresas medianas, consistente con benchmarks de Hackett Group y BCG sobre supplier rationalization.

- Descuentos por consolidación de volumen (5–12%): rango observado en negociaciones donde el cliente pasa de fragmentar el gasto a concentrarlo en 1–2 proveedores; varía con la categoría y el poder de negociación.

- Tasa Representativa del Mercado (TRM) — Banco de la República, mayo 2026: USD 1 ≈ COP 3.729.

- SAGRILAFT como marco regulatorio: Circular Externa 100-000016 de 2020 de la Superintendencia de Sociedades.

¿Tu equipo está atrapado en el tail spend?

En Procure ayudamos a empresas medianas colombianas a recuperar tiempo y eficiencia operativa estructurando su tail spend bajo un modelo de triangulación con mandato. El primer paso siempre es un análisis de gasto formal: medir antes de actuar.

Conversemos sobre tu operación de comprasNotas metodológicas y fuentes

Las cifras citadas en este artículo provienen de las fuentes listadas a continuación, complementadas con estimaciones razonables sobre la estructura típica de empresas medianas colombianas.

- The Hackett Group, 2025 Tail Spend Management Study (referenciado vía Zycus, septiembre 2025).

- Boston Consulting Group, Taming Tail Spend (2019).

- Ardent Partners, reportes de procurement sobre beneficios del 6–12% por dólar puesto bajo gestión.

- Vilfredo Pareto, Manuale di economia politica (1896) — origen del principio 80/20.

- Estimaciones de costo administrativo en Colombia (COP 200K–600K por proveedor) basadas en cargas laborales típicas.